8月数据显示,外需有全面放慢的趋势,投资虽略有加速却难以抵消外需放慢的影响,三季度经济增长进一步下行的可能性增加。

国内经济放慢会拉低进口增速,外贸顺差在出口增速下滑时仍能保持较快的增长,但今年外贸顺差零增长的可能性仍然很大。内需将是稳定今年甚至明年经济增长的主要引擎,相对于地方财力而言,中央财政将在刺激内需中发挥重要作用,刺激的力度主要取决于外部经济的恶化程度。

CPI仍存反弹风险

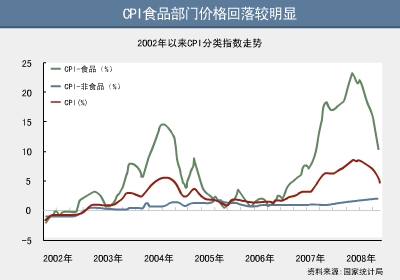

8月居民消费价格总水平(CPI)同比上涨4.9%。其中食品价格上涨10.3%,非食品价格上涨2.1%,虽然CPI的回落非常明显,但仍不能忽视未来可能出现的反弹风险。

国际能源价格的下跌为国内资源价格调整提供了空间,鉴于价格扭曲对于经济的损害,这一问题很可能在适当的时间重新被提上议程,这必然会增加通胀治理的难度。另外一个不确定因素仍在粮价之上,三中全会后,粮食价格仍面临上行的压力。此外,仍处于高位的PPI也将在一定程度上将价格压力传导至CPI之上。因此,对通胀仍不能轻视。

下半年可能出现的情景是:非食品部门对于通胀的贡献增大,其同比增幅可能会在现有基础上进一步扩大(如果进一步调节资源价格);与此同时,食品部门的价格会保持相对稳定甚至有所回落。短期内CPI会继续下行,但年底有反弹的可能。

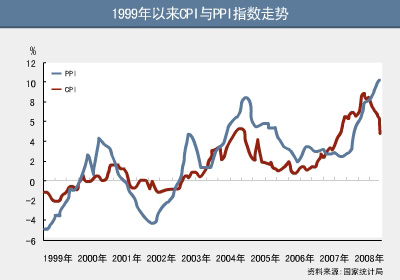

8月工业品出厂价格(PPI)继续维持在上月高位,同比上涨10.1%。但在PPI分项中,黑色金属冶炼及压延加工业出厂价格同比涨幅从7月的31.0%下降至8月的29.9%,普通中型和小型钢材、线材和中厚钢板的价格同比增幅均有所回落。

鉴于全球经济进一步放慢,对包括原油在内的大宗商品的需求走软;房地产和汽车等行业发展动力不足,国内主要投入品价格下调,钢材价格下跌;在房地产和汽车行业之外的投资前景不明朗。PPI顶部已现,并将缓慢下行。

近期油价的下跌为各国货币政策提供了更宽松的条件。之前美联储和欧洲央行受制于通胀压力,在对市场注入流动性时还有所顾忌。但现在油价下跌,可能引发第二波流动性的上升,两波叠加的结果是全球流动性的进一步放松甚至泛滥。

而对中国而言,油价的短期下跌有可能减缓国内企业利润空间的挤压。但由于国外经济放慢的风险依然存在,中国经济增长的动力从外需向内需的转变不可避免。外部宽松的货币政策和全球流动性供给的增加有可能加剧外资的流入,但国内流动性过剩的压力不会马上消失。

投资不确定性增大

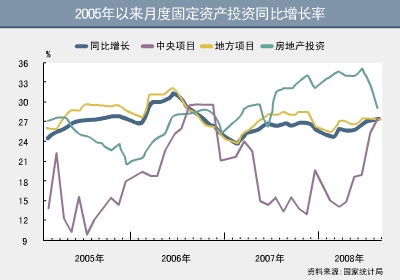

固定资产投资在8月继续保持强劲增长,中央项目投资增长加速,但房地产投资仍然疲软。1-8月,城镇固定资产投资84920亿元,同比增长27.4%,比前七个月累计提高0.1个百分点。但房地产市场低迷继续反映在房地产开发投资增速上,前八个月房地产开发投资增长29.1%,比前七个月累计又下降1.8个百分点。

中央项目投资从5月开始显著增加,最近两个月又大幅提速。中央项目投资前八个月累计增长27.7%,比前七个月累计增幅高2.4个百分点。

这可能一方面显示出中央政府加大了灾后重建的力度,还可能显示其担心经济下滑而加大政府出资项目的投资。如果房地产市场趋冷,波及地方政府收入与投资,未来投资有继续向中央项目倾斜的可能性。

分行业来看,近几个月基础设施和能源供应行业投资加快,可能与灾后重建对这些行业的推动作用有关。煤炭开采及洗选业、非金属矿和有色金属矿采选、冶炼及加工业投资均在8月提速。

石油和天然气开采、铁路运输业等行业投资增长仍保持强劲,但在8月增速有所回落。石油产量与石油投资近两月显著反弹,显示出6月20日提高成品油价格的效果。价格调整能够鼓励供给,同时在中长期抑制过高的需求。虽然目前国际油价有所回落,但国内成品油价格仍有上调空间,能源价格调整可能会继续。

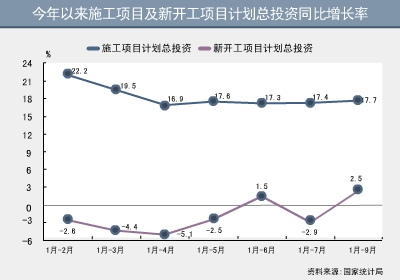

值得注意的是,尽管8月正值北京举办奥运会,一些项目的开工和施工受到影响,但8月新开工项目有回暖的趋势。

前八个月,施工项目计划总投资24.9万亿元,同比增长17.7%,增幅高于前七个月;新开工项目计划总投资5.3万亿元,同比增长2.5%,扭转了前七个月累计同比下降2.9%的势头。

这样的变化或许与灾后重建的大规模启动有关,但也可能代表了在外需不足的情况下,投资的拉动作用在增强。

从资金到位情况来看,城镇投资到位资金前八个月同比增长23.6%,比前七个月低0.5个百分点。其中,国内贷款增长14.8%,比前七个月低0.5个百分点;利用外资增长6%,比前七个月高2.7个百分点;自筹资金增长32.6%,比前七个月高0.9个百分点。

投资中企业自筹资金继续保持强劲增长,意味着企业面临的流动性困难还是局部的。利用外资和自筹资金均在加速增长,而来自国内贷款的投资到位资金增速小幅下滑,可能显示出国内信贷趋紧,企业特别是中小企业更多通过其他途径取得资金。

名义固定资产投资今年内至今仍保持强劲,可能源于灾后重建、政府加大投资力度、未完工在建项目的继续建造。从前几个月来看,今年固定资产投资增速可能仍保持强劲,这一势头很有可能会持续到年底。但如果约占总投资四分之一的房地产投资继续放缓,欧洲、日本经济恶化导致中国外需疲软,国内出口型行业投资增速下滑,可能使明年固定资产投资受到拖累。

出口放慢迹象明显

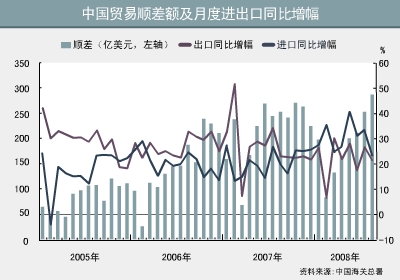

受国际大宗商品价格回落影响,中国8月进口增速下滑明显,导致8月单月顺差创历史新高,但累计来看,顺差呈现下降趋势。

1月至8月中国出口9376.9亿美元,增长22.4%;进口7856.9亿美元,增长30%;累计贸易顺差1519.9亿美元,比去年同期下降6.2%。

8月出口增长21.1%,增幅低于前月和去年同期;进口增长23.1%,为今年以来的最低增幅。进出口额增速差距缩小,致使顺差达286.9亿美元,为单月历史最高水平。

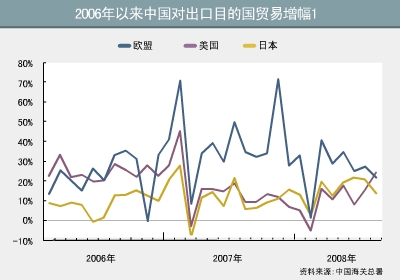

中国到工业国家的出口放慢的趋势明显。首先,从数据看,到美国的出口虽略有加快,从6月8%的增长提速到8月24.4%的增长。但这主要是由于去年同期的低基数,去年8月,中国到美国的出口同比增长9.4%,接近去年增长的低谷。

其次,欧日经济放慢对中国出口的影响已经显现出来。剔除今年2月由于季节性因素的影响,中国到欧洲的出口增速已经跌至最低水平,从年初30%-40%的高增长降至8月的22%。日本的情形类似,并且这一下滑的趋势有可能继续。

第三,除巴西以外,中国到主要新兴市场出口也明显放慢。到俄罗斯的出口已经是第二个月负增长。

与出口增速的相对稳定相比,进口减速更为明显,推高了8月的外贸顺差。

国内需求走弱、国内能源价格改革和国际大宗商品价格的下调可能是进口放慢的主要原因,也表明由于国内企业利润下降引发了产能闲置。如果年内进一步提高国内能源价格,进口增速还可能进一步放慢,但政府稳定经济增长的努力可能稳定进口增长速度。

今年1-8月,外贸顺差比去年同期下降了100.8亿美元。这一缺口将会随着进口减速有所缩小,但全年外贸顺差零增长的可能性仍然很大。