最近一段时间,央行推出了一系列新的监管措施,包括对远期售汇增收准备金,以及正在研究中的“托宾税”。这些政策和传统的资本管制政策不同,是典型的宏观审慎监管政策。

那么,宏观审慎监管和资本管制政策有那些不同,二者的实施范围和政策效果有那些区别?这其实也是一直困扰我的问题。

最近,IMF发布了一篇最新的工作论文,详细描述了资本管制和宏观审慎监管政策的区别,很大程度上为我解开了这个迷惑。文章题目是“Capital Controls or Macroprudential Regulation?”作者是Anton Korinek和 Damiano Sandri,分别来自Johns Hopkins大学和IMF研究部。两位作者近年来一直在研究宏观审慎监管政策,这篇文章也曾经发表于NBER工作论文上。

文章指出,资本管制是对一国居民和非居民的金融交易进行限制性管理。管制的主体是居民和非居民。例如,当一国政府实施资本管制时,境内企业向国外银行借款成本会上升,境内银行向境外企业的放款成本也会上升。资本管制的作用是分割境内外金融市场。政策结果是国内和国际市场的借贷利率出现差异。

宏观审慎监管是限制境内市场主体的借款能力,不论贷款是源于境内银行还是境外银行。监管的主体是借款人和贷款人,并不以居民主体为划分标准。宏观审慎监管政策的作用是增加境内借款人和所有其他贷款人的资金融通成本,遏制境内市场主体过度借贷的冲动。政策结果是境内借款人和其他所有贷款人的利率出现差异。

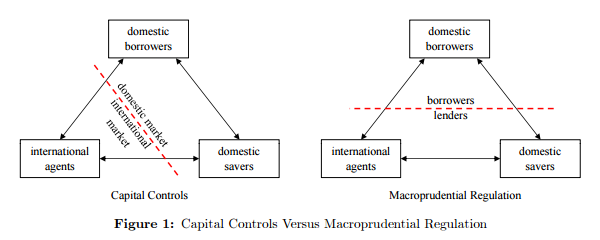

上图表明了两项监管政策的核心差异。资本管制切断了境内外金融联系,国内外可以扩大利差。宏观审慎监管政策则切断了借贷双方的金融联系,借贷双方可以扩大利差。

文章指出,在面对资本流入突然中止的困境时,新兴市场国家应该同时实施资本管制和宏观审慎监管政策。在一个开放经济体中,汇率突然贬值可能诱发资本流出,形成恶性循环。期初,本国居民以本币资产作为抵押,借入过多外币债务。一旦汇率贬值,本币资产抵押品价值迅速缩水,国外银行收回信贷,从而进一步引发汇率贬值。要打破这个恶性循环,既可以加强资本管制,减少资本流出,也可以通过加强宏观审慎监管,增加投机成本,给借款人提供缓冲时间。

作者进一步分析了在面临金融困境时,本国居民偿还境内贷款和境外贷款的差异。如果是偿还境内贷款,那么购买力仍然留在境内,总需求不会受太大影响。但如果是偿还境外贷款,那么境内购买力会下降,资本随之流出。资本管制政策可以增加境内储蓄,减少境内购买力损失,让经济体面对资本突然流出时更有弹性。宏观审慎政策则有助于降低过度借贷。

从这篇工作论文可以看出,资本管制政策可以打破资本流动和汇率贬值形成恶性循环;而宏观审慎监管政策可以用于打击资产价格投机,防范系统性风险。

8.11汇改后,央行推出远期售汇保证金政策打击外汇市场投机。政策实施后,远期售汇投资者和远期购汇投资者的汇率价格并不相同,属于宏观审慎监管政策。正在研究中的托宾税 (Tobin Tax)是指对现货外汇交易课征统一的交易税,也是典型的宏观审慎监管政策。

在资本账户开放和人民币国际化的战略背景下,央行并不希望实施过于严格的资本管制政策,未来可能还是会以宏观审慎监管政策为主要手段管理跨境资本流动。这一方面增加了跨境套利成本,另一方面也给了国内外币借款人更多的缓冲空间,让其尽快处理外币负债的敞口,降低汇率波动风险。