|

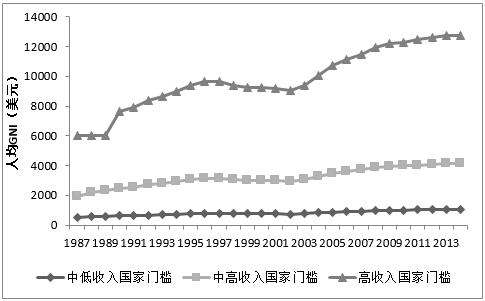

一、引言 中等收入陷阱是世界发展中涉及国际不平等的重要问题。世界银行从1987年开始根据人均国民收入(GNI)指标,将世界各国分为低收入、中等收入(又细分为中低收入、中高收入)和高收入国家,并每年动态调整门槛标准(见图1)。2007年世界银行提出中等收入陷阱概念,用于描述很多国家跨越中等收入阶段时间过长或一直停留在中等收入阶段的现象。中等收入国家只有经济增长速度超过高收入国家才能缩小差距,要实现跨越则增长条件更为苛刻。我国1997年人均GNI为750美元,进入中低收入国家行列;2010年人均GNI达到4300美元,用13年时间跃升为中高收入国家。避免陷入中等收入陷阱,是全面建成小康社会、实现第一个百年目标的经济基础。进入新常态后我国经济增速逐年放缓,赶超的步伐有所放慢,能否成功跨越中等收入陷阱引起广泛关注。 汇率制度对经济发展有着重要影响。作为货币的对外价值,汇率是联系国内外经济的纽带,影响对外经贸往来状况和参与国际分工程度。同时,汇率政策也是一种货币政策工具,在宏观调控和内外均衡调节中发挥作用。随着经济全球化的深化,对外开放成为发展经济的现实选择和重要手段,汇率制度和管理变得更为重要。适合本国国情的汇率制度有助于经济发展,反之,不当的汇率制度导致货币危机等国际金融危机往往使发展受阻甚至中断。而且,汇率制度选择还反映一国经济发展和对外开放模式。因此,研究汇率制度选择及其经济绩效对跨越中等收入陷阱具有重要意义。 图1 世界银行高中低收入国家划分标准

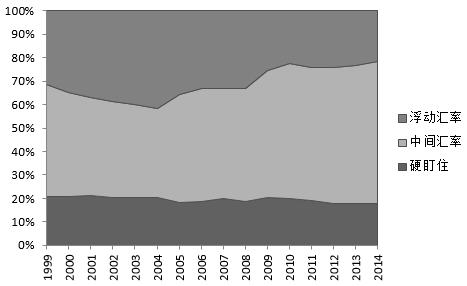

数据来源:世界银行。 二、中等收入国家汇率制度选择现实 在国际组织中国际货币基金组织(IMF)负责国际货币事务。IMF从1999年开始根据事实分类法公布成员国汇率制度,2008年对其分类法进行了较大调整,由原来8种汇率制度类型调整到10种(见表1)。一般将无单独法定货币和货币局安排归为硬盯住汇率制度;将有管理浮动和独立浮动(自由浮动)归为浮动汇率制度,其他属中间汇率制度。另外,2006年以前IMF把货币联盟划入无单独法定货币,之后根据货币联盟的货币汇率实际运行情况进行归类,如欧元区划入独立浮动,西非经货联盟和中非经济货币联盟划入传统盯住。为了前后一致,本文根据2006年后的分类标准对之前的货币联盟汇率制度分类回溯调整。 大多数中等收入国家选择中间汇率制度。根据世界银行的标准,1999-2014年间,属于中等收入国家的IMF成员国数量在83到106之间。图2是中等收入国家汇率制度整体分布及变化情况。实行硬盯住汇率的国家占比较为稳定,保持在20%左右。实行中间汇率的国家占比从2004年的38.2%一路攀升至2014年的60.4%。相反,2004年后实行浮动汇率的国家基本逐年减少,2007年的占比已不足三分之一,到2014年萎缩至21.8%。 20世纪90年代发展中国家货币危机对中等收入国家汇率制度选择产生了重要影响。尤其是亚洲金融危机爆发后,掀起了汇率制度理论的研究热潮,出现了原罪论、害怕浮动论、两极化论等新的理论,这些理论把中间汇率制度导致货币投机性冲击视为危机的重要原因。同时,IMF也把推广浮动汇率作为其重要政策。在这两个因素推动下,部分中等收入国家逃离中间汇率,主要转向浮动汇率。实行浮动汇率的国家从1999年的27个增至2004年的37个,占比从31.4%增至41.6%,超过实行中间汇率的国家。然而,浮动汇率带来的冲击让一部分国家又回归中间汇率。到2014年,实行浮动汇率的国家降至22个。 即使是实行浮动汇率,中等收入国家也大多选择有管理浮动。2008-2014年间,只有智利、毛里求斯、墨西哥、波兰和土耳其等5个国家,在总共12个年份里实行的是自由浮动,其他都是有管理浮动。因此,在汇率主要由市场决定的中等收入国家,汇率管理也是常态。 图2 1999-2014年中等收入国家汇率制度构成变化

数据来源:IMF的AREAER数据库和各年度报告。 经济规模是影响汇率制度选择的重要因素。图3是不同汇率制度下中等收入国家组别GDP的占比。由于中国GDP规模远大于其他中等收入国家,这里占比计算不包括中国。随着阿根廷2001年退出货币局安排,实行硬盯住汇率的国家GDP占比基本维持在2%左右,远低于图2中20%左右的国家数占比,表明选择硬盯住汇率的主要是小型甚至微型经济体。与图2相反,实行浮动汇率国家的GDP占比远高于中间汇率组别。1999-2014年,实行浮动汇率国家的平均GDP是中间汇率组别的3到6倍。这表明,经济规模越大的国家越倾向于选择弹性大的汇率制度。 图3 1999-2014年不同汇率制度下中等收入国家GDP占比

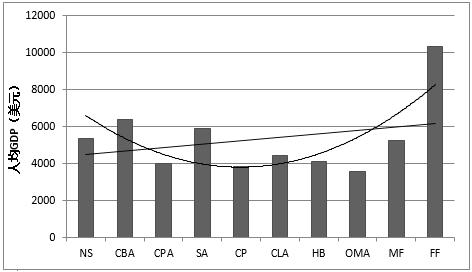

数据来源:IMF的AREAER数据库和各年度报告。 汇率制度选择也与经济发展水平密切相关。图4中人均GDP是实行同一类型汇率制度的国家现价美元人均GDP的算数平均数,直线是线性趋势线,曲线是二阶多项式趋势线。线性趋势线向上倾斜表明,整体上人均GDP越高,则汇率制度的弹性越大;多项式趋势线为开口朝上的抛物线表明,实行中间汇率的主要是人均GDP相对较低的国家,而实行浮动汇率的国家人均GDP相对较高。这反映了经济发展阶段对汇率制度选择的影响:经济发展水平相对较低的国家,与其经济结构、对外开放模式、外汇市场发育等现实条件相适应,实行中间汇率可能更有利于经济增长。 图4 2014年不同汇率制度下中等收入国家平均人均GDP

数据来源:世界银行;IMF的AREAER数据库和年度报告。 三、中等收入国家汇率制度弹性 为了考察汇率制度弹性,要对不同汇率制度进行赋值。IMF的汇率制度分类是按照弹性从小到大排列,赋值越大表明该汇率制度弹性越大。由于从实际运行情况来看水平区间盯住的弹性比爬行盯住要大,IMF于2008年将其调整到爬行汇率之后,所以本文将爬行盯住赋值为4而给水平区间盯住赋值为5。在2008年之后的汇率制度分类中,稳定化安排和准爬行盯住是分别从传统盯住和爬行盯住中分离出来的,后者是公开宣布的而前者是没有公开宣布但事实上是该种汇率制度,因此给予0.5的赋值差异;爬行区间则被归入其他有管理汇率,因此给予两者相同的赋值。具体赋值情况见表1。 表1 IMF汇率制度分类及其赋值

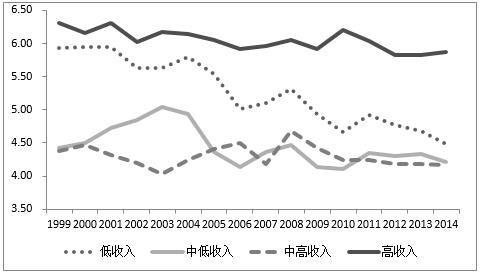

资料来源:IMF的AREAER数据库和各年度报告。 汇率制度赋值是序数而非基数概念。因此,其绝对值意义不大,但其变化能指示汇率制度弹性变化的方向,而且可以用于不同组别国家的横向比较。图5是不同收入组别国家汇率制度的平均赋值,主要显示每类国家汇率制度弹性的动态变化以及不同组别国家汇率制度弹性的差异。 图5 高中低收入国家汇率制度弹性变化

数据来源:IMF的AREAER数据库和各年度报告。 中等收入国家汇率制度弹性相对较低。1999年以来,各组别国家的汇率制度弹性都有不同程度的下降,其中低收入国家组别下降最为明显,弹性从接近高收入国家降至接近中等收入国家。在三个组别中,中等收入国家的汇率制度弹性是最低的。在中等收入国家内,中低收入国家的汇率制度弹性在大多数年份里略高于中高收入国家。从人均收入和汇率制度弹性关系看,呈现U型关系,即最初随着人均收入上升,汇率制度弹性下降,到中高收入国家组别降至最低,随后汇率制度弹性上升。这是一个非常有趣且值得研究的现象。 中等收入国家汇率制度弹性波动较大。高收入国家汇率制度弹性相对稳定;低收入国家汇率制度弹性尽管下降趋势明显,但波动较小;中等收入国家汇率制度弹性变化不大,但其时升时降,波动较大。这可能反映相对开放的中等收入国家,其汇率制度选择比低收入国家面临更多的外部冲击和干扰,因而汇率制度选择更为复杂和困难,经常处于从试错到纠错的动态调整过程中。 低收入国家汇率制度弹性整体偏高。1999年实行浮动汇率的低收入国家有39个,其中实行独立浮动的竟高达26个,远多于中等收入国家;到2010年后降至9个,并且此后只剩下1个国家实行自由浮动。低收入国家之所以实行浮动汇率,并非市场机制完善而是政府管理能力弱,结果往往导致汇率大起大落尤其是面临经常性的大幅贬值。这可能是那些国家无法实现经济起飞的原因,应为所有发展中国家引以为鉴。 四、跨越中等收入阶段国家汇率制度特征 1987年以来,有30个国家(地区)先后跨越中等收入阶段而且截止2014年依然留在高收入阶段。除了表2所列的26个国家外,还有波多黎各、中国澳门、新喀里多尼亚、北马里亚那群岛等经济体分别于1989、1994、1995和1995年首次进入高收入阶段,但由于汇率制度分类数据缺失,故未列入表中。 由于IMF事实分类法始于1999年,这里结合使用Reinhart和Rogoff在2004年提出的自然分类法(RR分类法)。RR分类法也是事实分类法,它以IMF事实分类法为基础,更多考虑实际汇率行为包括双重外汇市场等因素,将汇率制度进一步细分为15种并按弹性从小到大排序。目前,RR分类法只提供1940-2010年世界各国汇率制度数据,因此对2010年前跨越中等收入阶段的国家按照RR分类法列出,之后的使用IMF事实分类法。 在跨越中等收入阶段之前,大部分国家都没有采用浮动汇率制度,中间汇率制度是主要的选择(见表2)。这一事实说明浮动汇率并不能兑现理论上促进经济增长的“承诺”。对于中等收入国家来说,稳定的汇率制度和积极有效的汇率管理是跨越中等收入阶段的重要前提条件。 波兰在成为高收入国家之前主要采用有管理浮动汇率,智利则主要采用自由浮动,在成功跨越中等收入阶段的国家中属于少数汇率制度弹性高的国家。波兰和智利都是在实施汇率制度渐进式改革、稳步扩大汇率制度弹性之后才转向浮动汇率的,属于汇率制度成功转型的典范。长期停留在中等收入阶段的典型国家——阿根廷能够在2014年进入高收入阶段,也离不开其20世纪90年代的货币局安排以及本世纪以来传统盯住等中间汇率制度期间成功的汇率管理。 在进入高收入阶段后,一些国家又阶段性重返中等收入国家行列。例如,巴巴多斯1990-1999年、2001年和2003-2005年,马耳他1990-1997年、1999年和2001年,韩国1998-2000年,拉脱维亚2010-2011年,匈牙利2012-2013年。其中,韩国、拉脱维亚、匈牙利分别受亚洲金融危机和欧债危机的影响,人均收入水平出现不同程度下跌,导致重返中等收入国家行列;巴巴多斯和马耳他出现多次重返,主要原因是其人均收入水平在高收入国家门槛值附近徘徊,人均GNI虽有所增长,但速度跟不上世界银行国家划分标准的调整速度。汇率在重返过程中也扮演重要角色。根据IMF的数据,在重返中等收入国家当年,韩元(1998年)、拉脱维亚拉特(2010年)、匈牙利福林(2012年)分别较前一年贬值32.1%、4.7%和10.7%。 表2 跨越中等收入阶段国家及其汇率制度情况

数据来源:世界银行;IMF的AREAER数据库和各年度报告;Ilzetzki、Reinhart和Rogoff(2011)。 五、东亚和拉美汇率制度及其经济绩效比较 在跨越中等收入陷阱表现上的反差,让东亚和拉美成为有关研究的比较热点。20世纪60年代,以阿根廷、智利、委内瑞拉为代表的拉美国家经济起飞初始条件要优于东亚国家,但结果却是日本、韩国、新加坡等东亚国家凭借高速增长,用30年左右时间实现快速赶超,成功进入高收入国家行列,而拉美国家却频繁出现经济增速大幅波动甚至停滞,只能长期在中等收入阶段徘徊。这里选择 “四小龙”、“四小虎”除中国台湾外的7个国家(地区)和7个经济规模相对大的拉美国家作为样本进行对比分析(见表3)。 表3 牙买加体系后东亚和拉美国家首次实行浮动汇率的时间

数据来源:Ilzetzki、Reinhart和Rogoff(2011)。 东亚和拉美汇率制度选择存在明显差异。在经济自由主义思想的影响下,拉美国家从20世纪70年代开始就相继实行浮动汇率制度。相反,亚洲金融危机前东亚国家均未实行浮动汇率,韩国、印度尼西亚、马来西亚、菲律宾和泰国都是在危机期间被迫实行浮动汇率,随后又加强了汇率管理,只有韩国一直留在浮动汇率行列,而且中国香港和新加坡至今没有实行浮动汇率制度。 浮动汇率造成拉美国家汇率混乱。20世纪80年代,除了智利、哥伦比亚外,其他拉美国家大都处于RR分类法界定的“自由跌落”状态,汇率陷入无序浮动。90年代后,一些拉美国家开始进行汇率管理,降低汇率制度弹性,如阿根廷1991年实行货币局安排。整体而言,布雷顿森林体系瓦解后,拉美国家过早实行浮动汇率,并频繁转换汇率制度,汇率管理混乱且低效。相反,亚洲金融危机前东亚国家汇率制度运行十分稳定。 东亚和拉美汇率制度差异伴随着不同的经济增长绩效(见图6)。20世纪80年代到亚洲金融危机发生前,东亚样本国家整体保持了较快的经济增长,在多数年份里美元GDP增速高于拉美国家;拉美国家的经济增速波动很大,美元GDP增长率在不少年份还出现负增长。1996年东亚样本国家美元GDP总量较1980年增长426.9%,同期拉美样本国家仅增长178.4%。汇率过早、过度浮动,加上其他经济金融政策失误,造成拉美国家在20世纪后半期经济金融动荡此起彼伏,经济赶超进程出现中断,普遍掉入中等收入陷阱;而东亚国家则抓住机遇,在稳定的汇率环境下创造了“东亚奇迹”。 图6 东亚样本国家现价美元GDP增长率及其与拉美差异

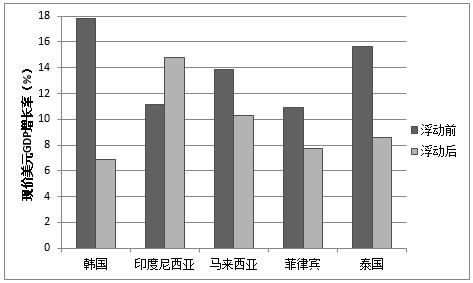

数据来源:世界银行。 东亚转向浮动汇率后经济增长也出现了转折。图7是东亚五国汇率浮动前10年(1987-1996年)和浮动后10年(2000-2009年)美元GDP的年均增长率,除印度尼西亚外其他四国增速都出现明显下滑,其中韩国和泰国经济增速为断崖式下跌,降幅超过40%。东亚五国汇率浮动前10年里现价美元GDP增长298.5%,汇率浮动后10年里仅增长128.8%,而且这10年还适逢美元贬值周期。正因为此,“东亚奇迹”未能延续,“四小虎”至今未步“四小龙”后尘实现中等收入阶段跨越。 图7 东亚五国汇率浮动前后10年的年均经济增速变化

数据来源:世界银行。 六、结论与展望 没有一种汇率制度适合所有国家,也不存在适合一个国家不同时期的某种汇率制度。中等收入国家在经济发展和追赶过程中,既有成功的经验也有失败的教训,能否选择适合的汇率制度有重要影响。对汇率进行必要的管理,实现汇率的相对稳定,是跨越中等收入陷阱的重要条件。 中等收入国家汇率制度选择需要国际环境的改善。长期以来,国际社会片面推广浮动汇率和资本自由流动,增加了中等收入国家汇率制度选择的困难,客观上制造了这些国家汇率的不稳定。国际社会应在汇率需要管理这个问题上达成共识,承认汇率管理的合理性,给予中等收入国家汇率选择更大的自主权,并提供合适的政策建议。 国际货币体系需要改革。各国需要汇率管理,世界也需要汇率管理和政策协调。国际汇率管理不是反对或支持某种汇率制度,而是在允许各国选择合适的汇率制度前提下,防范那些基于不合理、不正当目的和手段的汇率管理。近年来IMF在国际资本流动政策方面做出的调整,值得借鉴。 |

(编辑:谢凤)