改革开放以来,我国的非国有经济成分有了长足的发展。到目前为止,已经形成了国有、集体、私营以及三资平分天下的局面。非国有经济成分的兴起可能对我国工业整体水平的提高起到积极的作用。其作用之一便是提高我国工业企业的技术效率。这种提高可能来自两个方面。其一,非国有企业改变了国有企业的运行机制,变无人负责为有人负责,从而达到节约投入、提高效率的效果。因此,这些企业本身的增加便是对我国整体工业效率的提高。其二,非国有成分的增加还可能对全体企业从两方面产生正的外部性。一是非国有企业的增加加剧了市场竞争,从而迫使所有的企业提高效率、以便能在激烈的竞争中生存。二是外资的进入可能同时带入先进的生产和管理技术,并扩散到其它企业中去。在本文中,我们将第一方面的效应称为内部效应,第二方面的效应称为外部效应。

从非国有企业比国有企业更关心效率这个角度来看,学术界的看法比较一致。至于实际的结果,则各方判断不一。一种流行的观点是,以集体企业为主的乡镇企业与国营企业争夺资源,但效率低下,资源浪费严重。对于外部效应,学术界的分歧更大。目前争论的焦点在于外资的引进是否对我国整体工业水平的提高起到了积极的作用。一种观点认为,外资进入中国,只是为了利用我国的廉价劳动力,并不重视技术的引进,因而不会对我国工业整体技术水平的提高起到积极的作用。但是,这种观点只注意到了技术的一个方面,即硬件技术,如新设备、新工艺、新设计等等,而忽视了技术的另一方面,即管理技术。不可否认的是,发达国家具有比我国高得多的管理技术。对管理技术的高度重视和应用,为发达国家提供了巨大的财富。外资进入中国,必然带入先进的管理方法和经验,并可能从两方面对我国工业的整体水平起到积极的作用。第一,外资的先进管理降低其生产成本,增加它们的竞争能力,从而促进国内企业的技术和管理方面的更新换代。第二,外资的先进管理技术还可以通过人员流动和媒体介绍传播到国内企业中去。

但是,无论是哪派意见,都没有实证分析的论据做基础。本文正是弥补这一缺陷的一种尝试。我们利用第三次工业普查的企业资料对非国有经济成分对我国工业企业技术效率的内部和外部效应进行了实证研究。在研究中,我们抽取了十二个大类行业中的14670个企业做为样本(抽样方法在下文中将有详细讨论),首先采用随机前沿生产函数(stochastic frontier production function)模型估计这十二个大类行业的生产函数,然后在此基础上计算各个企业的技术效率,并对之进行多因素回归分析。结果表明,与国营企业相比,集体企业的技术效率高22%,私营企业高57%,国外三资企业高39%,港、澳、台三资企业高33%。这些统计结果充分地证明了非国有成分对提高我国工业企业技术水平的内部效应。同时,本文还计算了各个行业中各种非国有成分的份额对单个企业技术效率的影响,即检验非国有成分的外部效应。结果表明,行业中集体企业和国外三资企业的数量每增加一个百分点,每个企业的技术效率分别提高0.2%和1.1%;但是,行业中私营企业和港、澳、台三资企业同等数量的增加却使得每个企业的技术效率分别降低0.7%和2.8%。集体企业和国外三资企业的正外部效应说明它们在提高自身效率的同时,也对生产和管理技术的传播起到了显著的促进作用;私营企业和港台三资企业的负外部效应则说明它们起到了显著的相反作用,尽管它们自身的效率比国营企业高。对私营企业和港、澳、台三资企业负外部效应的解释超出了本文所讨论的范畴,需要专门的研究才能完成。

本文的组织如下。第一节将讨论技术效率的概念和测量技术效率的方法;第二节将测量样本企业的技术效率;第三节将比较各种非国有成分对企业技术效率的影响;第四节将讨论本研究的政策含义,并做结论。

一、 技术效率及其测量

对技术效率的测量是由Farrel(1957)和Afriat(1972)首先提出来的。技术效率和生产可能性边界(production frontier)的概念联系在一起。所谓生产可能性边界,指的是在一定的要素投入下可能达到的最大产出。不同的要素投入对应不同的产出,所有产出所形成的曲线便是生产可能性边界。 但是,并不是所有企业都可以达到最大产出。技术效率便是用来衡量一个企业在等量要素投入条件下,其产出离最大产出的距离;距离越大,则技术效率越低。

测量技术效率通常有两种方法,一种是非参数方法,另一种是参数方法。非参数方法是在Farrel和Afriat工作的基础上,由Varian在理论方面、Fare等人在运用方面发展和完善起来的。该方法首先根据所有样本企业的产出和投入构造一个能够包容所有样本企业生产方式的最小的生产可能性集合(production possibility set),即所有要素和产出的有效组合。所谓"有效",即是以一定的投入生产出最大产出、或以最少的投入生产出一定的产出。一个企业的技术效率衡量的是,在给定该企业的产出能够实现的前提下,和生产可能性集合中生产等量产出的投入量相比,其投入还有多大的节约余地。余地越大,说明该企业的技术效率越低。该方法的优点是无需估计企业的生产函数,从而避免了因错误的函数形式所带来的问题;缺点是需要企业数据,对计算方法的要求较高,同时对生产过程没有任何描述。

参数方法比非参数方法更常用一些。根据这个方法,通常是先估计一个生产函数,确定各种生产要素对产出的贡献,然后将不能被要素贡献所解释的部分视为企业的技术效率。由此而得到的效率指标可能是正数,也可能是负数;它越大,则企业效率越高。参数方法最大的优点是通过估计生产函数对企业的生产过程进行了描述,从而使对技术效率的估计得到了控制。

本研究将采用参数方法来估计中国工业企业的技术效率。在生产函数的估计方面,我们采用了基于Cobb-Douglas生产函数的随机边界生产函数模型。该模型的定义如下:

(1)

(1)

其中,yi为第i个企业的产值,Li和Ki是它的劳动力和资本投入,a和b分别是劳动力和资本的产出弹性,A代表一个行业的最高技术水平, vi为一期望为零、方差为sv2的正态随机扰动项,ui为一正半部正态随机变量,其定义如下:

(2)

(2)

Ui服从期望为零、方差为su2的正态分布。因此, 代表生产可能性边界,ui代表第i个企业离该边界的距离,即该企业的技术无效率程度。由于vi的存在,我们不可能通过回归结果来确定ui。但是,在给定ei = vi - ui的条件下,企业的技术无效率指数可以定义为

(3)

(3)

即给定ei条件下,ui的期望。根据ui的定义,此指数为正数,它越大,则企业的技术效率越低。由于我们并不知道ei,在实际计算中,我们用它的样本估计值

(4)

(4)

来进行(3)式的计算(式中带ù号的为估计值)。值得注意的是,由于(1)式中的产出已经取了自然对数,TEi所衡量的也是对数化了的技术无效率。

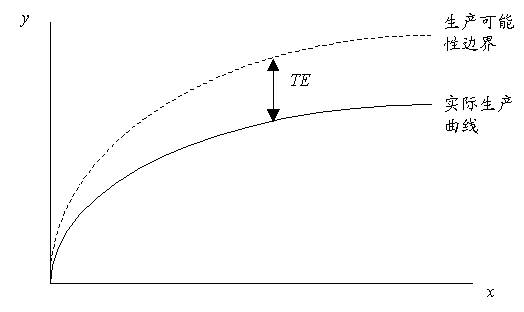

图一直观地显示了TE的定义。图中显示的是一种要素投入的情况。TE为生产可能性边界与实际生产曲线之间的垂直落差。生产可能性边界代表的是一个行业在最好的硬件和管理技术下所能达到的最大产出,TE则代表了一个企业在特定投入规模下与这个最大产出之间的差距。值得注意的是,即使是同一个企业,其技术效率在不同生产规模下也是不同的。比如,在较小投入x1下的效率指数TE1就比较大投入x2的效率指数TE2小,说明该企业在小规模时的效率损失比大规模时小。

[在此处插入图一]

二、 对技术效率的经验测量

在估计随机前沿生产函数之前,我们先介绍我们的抽样方法。第三次工业普查中数据较全的企业有十几万个,把它们全部纳入统计分析既不可现实,也无此必要。只要抽样方法得当,较少的样本完全可以代表整体的情况。我们采用按企业规模分层随机抽样的方法抽取了14670个样本。企业规模采纳的是工普本身提供的定义。根据此定义,所有企业被分成大、中、小三大类。由于小型企业占绝大多数,在三大类中同比例地抽取样本会导致大、中企业数量偏低的结果。因此,我们抽取了10%、数量为9605的小型企业,20%、数量为3221的中型企业,以及30%、数量为1844的大型企业。由于我们的样本量足够大,对大、中型企业的过度抽样不会显著地影响我们的结果。

确定样本之后,我们可以对(1)式中的随机前沿生产函数进行估计。在估计过程中,产出为销售收入(千元),劳动力为企业职工人数,资本为固定资产原值(千元)。 由于采纳销售收入做为衡量产出的指标,我们所衡量的技术效率包括企业的产后管理水平,如销售能力、市场预测能力以及库存管理水平等。同时,由于我们没有将中间投入包括在生产函数的计算中,我们所计算的技术效率还包括企业取得中间投入的能力。这种广义的测量实际上更适合我们的研究目的,因为企业的管理技术水平是我们所要考察的一项重要内容。

[在此处插入表一]

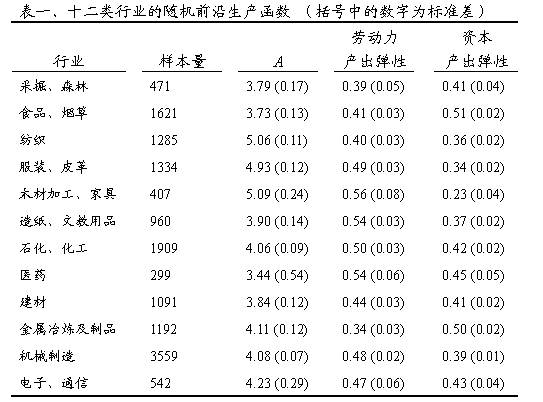

我们将样本企业分成12大类行业, 对每个行业估计了它的随机前沿生产函数,并将结果列于表一。由于各个行业具有不同的生产技术,分组估计是十分必要的。从表中可以看出,所有估计值均在1%显著水平上显著。纺织行业和木材加工、家具行业具有最高的行业技术效率,其A值分别为5.06和5.09,大大超过其它大部分行业的估计值。劳动力产出弹性最大的三个行业是木材加工和家具(0.56)、造纸和文教用品(0.54)以及医药(0.54)。资本产出弹性最大的三个行业是食品和烟草(0.54)、金属冶炼和制品(0.50)以及医药(0.45)。除了采掘和森林、食品和烟草以及金属冶炼和制品三个行业,所有其它行业的劳动力产出弹性均大于资本产出弹性,但差距并不大。由于劳动力产出弹性大于资本产出弹性的现象只有在资本密集度达到一定程度时才可能出现,我们的估计结果表明我国大部分行业开始了资本密集化过程。

在随机前沿生产函数的基础上,我们可以根据(3)式计算每个企业的技术效率指数TEi。在下一节中,我们将利用多因素回归分析的方法确定各种非国有成分对此指数的影响。

三、 非国有经济成分对企业技术效率的影响

我们首先将各类非国有企业和国有企业进行比较。非国有企业分成四类:集体、私营、国外三资和港、澳、台三资。另外还有一类是工普将其定义为"其它"的企业。全部14670个企业的平均TE是1.09。国营企业(4759个)平均为1.19,集体企业(2316个)平均为1.11,私营企业(2778个)平均为0.87,国外三资企业(2464个)平均为1.08,港、澳、台三资企业(2299个)平均为1.14,其它企业(54个)平均为1.19(效率和国营企业持平)。由于TE测量的是一个企业技术无效率的程度,以上数据表明,所有非国有成分企业均比国有企业更有效率。集体企业、私营企业、国外三资企业以及港、澳、台三资企业依次比国营企业高7.7%、29.7%、14.3%和5.4%。 但是,这种比较是在没有控制其它变量的情况下进行的,因此不一定能准确反映各种经济。比如,企业规模可能是决定一个企业技术效率的重要因素,而企业类型可能是和企业大小相关的(譬如,集体企业可能更多的是小企业)。事实上,企业技术效率和企业规模呈显著的正相关关系:大型企业(1844个)的TE平均为0.68,中型企业(3221个)平均为1.06,小型企业(9605个)平均为1.15。此外,企业所在的行业也可能对它的效率有影响。因此,要将非国有经济成分的影响孤立出来,多因素回归分析势在必然。

[在此处插入表二]

为此,我们将所有14670个企业放在一起,以企业经济类型、企业规模和企业所在的行业为解释变量,对TE进行了回归,其结果列于表二。企业经济类型以国营企业为参照组,企业规模以大型企业为参照组,行业以采掘、木材业为参照组。所有估计值均在1%显著水平上显著。前面我们提到,TE是对数化了的技术无效率。因此,各个变量的回归系数表示的是它变化一个单位,技术效率变化的百分比。基于此,由表二可知,小型企业比大型企业的技术效率低49%,中型企业低22%。这与通常的观察是一致的。大企业的技术和资金实力雄厚,是我国技术进步的火车头;而且,大企业的人员素质高,管理水平也高。中、小企业无力从事技术创新,一般是使用大企业已有的技术;由于人员素质低,管理也跟不上大企业。因此,技术传递具有由大企业到小企业的梯度。

表二的结果还表明,企业技术效率呈现显著的行业差距。一个显著的结果是,所有行业均比采掘、木材业的效率低。其原因有待进一步研究。

在控制了规模和行业因素之后,我们看到,与国营企业相比,集体企业的技术效率高22%,私营企业高57%,国外三资企业高39%,港、澳、台三资企业高34%。这些结果均比我们前面单纯的平均比较所得到的数值高,说明经济成分的分布的确与规模和行业相关。这里特别要提到是,大部分私营企业是小企业,而小企业的效率比大、中型企业低得多。平均比较不能将企业规模的作用和企业性质的作用相分离,从而低估了国营企业和私营企业之间的效率差距。

以上结果充分地证明了非国有经济成分对提高我国工业企业技术水平的内部效应。我们下面要做的是检验非国有经济成分的外部效应。我们在前言中说明,外部效应是通过技术转让、市场竞争和人员流动产生的。由于这些因素更可能在同行业中起作用,外部效应也更可能存在于本行业中。因此,我们选择各种非国有企业在本行业中的数量比重做为衡量指标,考察非国有企业在本行业中的数量对该行业中单个企业技术效率的影响。由于在同一行业该指标是一样的,行业哑变量就不能用了,否则会产生共线性问题。

[在此处插入表三]

对外部性的估计结果列于表三。可以看到,对规模效应和非国有成分内部效应的估计和表二所列的结果相差无几。对于外部效应,行业中集体企业和国外三资企业的数量每增加一个百分点,每个企业的技术效率分别提高0.2%和1.1%;但是,行业中私营企业和港、澳、台三资企业同等数量的增加却使得每个企业的技术效率分别降低0.7%和2.8%。集体企业和国外三资企业的正外部效应说明它们在提高自身效率的同时,也对本行业的生产和管理技术的传播起到了显著的促进作用;私营企业和港、澳、台三资企业的负外部效应则说明,尽管它们自身的效率比国营企业高,它们的增加却对行业内其它企业技术效率的提高起到了显著的抑制作用。对后一结果的一个解释是,私营和港、澳、台企业导致行业内部的过度竞争,造成产品的积压,因而降低了效率。另一个可能的解释是,私营和港、澳、台企业封闭性较强,不轻易转让自己的技术和管理经验。但是,这两种解释均是猜测,实际的原因需要专门的研究才能确定。

四、结论

本研究表明,非国有企业比国有企业具有较高的技术效率;同时,集体和外国三资企业对它们所在的行业还具有显著的正外部效应。对于私营和港、澳、台三资企业的负外部效应,现在提出任何政策建议都为时过早,因为我们并不清楚这些负外部效应产生的具体原因。

对集体和外国三资企业正外部效应的证实对当前的一些争论具有重要的现实意义。由于大部分集体企业是乡镇企业,我们的结论充分否定了乡镇企业降低社会资源配置效率的说法。乡镇企业非但在资源利用方面比国营企业有效得多,而且对同行业其它企业效率的提高也具有显著的促进作用。产生乡镇企业比国营企业效率低这一印象的原因,很大程度上在于人们所关注的是乡镇企业中的小企业,而小企业的确比大企业---绝大多数是国营企业---的技术效率低得多。认识到这一点,在对待乡镇企业的政策上,我们就不会再经历过去的十几年所发生的反复了。一个有效的政策应该是针对如何改进小企业的技术状况,而不是对所有乡镇企业一刀切,统统限制它们的发展。小企业效率低下的主要原因是无法得到较好的技术,且人员素质低,管理水平落后。解决问题的办法应该是从信贷、信息、人员培训等方面为小企业提供有利的条件。

我们的结论充分显示了外国投资对提高我国工业整体技术水平的积极作用。外资带来的可能不是母国最先进的硬件技术,而是和中国比较优势相一致的适度技术。这些技术甚至可能不是中国最先进的,但却是有效的。效率在经济学中永远是相对的,即随着要素相对价格的变化而变化。在这个意义上说,只有适度的技术,没有最先进的技术。更重要的是,外资带来了最先进的管理技术,因为管理技术是专门用来节约成本的(硬件技术却不一定)。管理技术虽然不容易在合同的层面上得到转让,却可以通过市场竞争、人员流动和媒体传播扩散到其它企业中去。我国大多数国内企业急需要解决的可能更是如何利用好国内现有技术、加强企业内部管理的问题。外资的引入,如同我们的研究所证明的,正可以在这方面起到积极的作用。

参考文献

Afriat,S. N.(1972), "Efficiency Estimation of Production Functions." International Economic Review, 13: 568-98.

Fare,R., S. Grosskopf, and C. Lovell (1985), The Measurement of Efficiency of Production. Boston: Kluwer-Nijhoff Publishers.

Farrell, M. J. (1957), "The Measurement of Productive Efficiency." Journal of Royal Statistical Society, Series A, 120: 253-90.

Jondrow, J., C. Lovell, I. Materov, and P. Schmidt (1982), "On the Estimation of Technical Inefficiency in the Stochastic Frontier Production Function Model." Journal of Econometrics, 19(2/3): 233-238.

Varian, H. (1984), "The Nonparametric Approach to Production Analysis." Econometrica, 54: 579-97.

图一. 技术效率指数图示

表二、各种经济成分技术效率比较 (样本量:14670;R2 = 0.12)

变量系数

常数项0.62(0.03)*

企业规模

小型企业0.49(0.02)

中型企业0.20(0.02)

经济成分

集体企业-0.22(0.02)

私营企业-0.57(0.02)

国外三资-0.39(0.02)

港、澳、台三资-0.34(0.02)

其它企业类型-0.21(0.09)

行业

食品、烟草0.45(0.03)

纺织0.46(0.03)

服装、皮革0.54(0.04)

木材加工、家具0.59(0.04)

造纸、文教用品0.26(0.04)

石化、化工0.37(0.03)

医药0.33(0.05)

建材0.17(0.04)

金属冶炼及制品0.54(0.04)

机械制造0.26(0.03)

电子、通信0.52(0.04)

*括号内为估计值的标准差。

表三、非国有经济成分的外部效应(样本量:14670;R2 = 0.12)

变量系数

常数项0.63(0.03)*

企业规模

小型企业0.49(0.02)

中型企业0.21(0.02)

经济成分

集体-0.22(0.02)

私营-0.57(0.02)

国外三资-0.39(0.02)

港、澳、台三资-0.33(0.02)

其它企业类型-0.22(0.09)

非国有成分在行业中的比重

行业中集体企业比重-0.002(0.001)

行业中私营企业比重0.007(0.0001)

行业中国外三资企业比重-0.011(0.002)

行业中港、澳、台三资企业比重0.028(0.003)

*括号内为估计值的标准差。