2017年全球经济温和复苏,美国、欧洲和日本等发达经济体经济增长、通货膨胀和就业市场均出现了明显的好转。同时,全球宽松货币政策进入尾声阶段,各大经济体的金融市场也涨势良好。2017年中国权益市场呈现出几个特点:第一,股市整体温和上涨,波动率较之往年有所降低;第二,股市的结构性分化行情显著,价值蓝筹股取得较大涨幅,小盘股压力较大;第三,相对于房地产、债券等大类资产,股市的投资价值凸显,新增资金持续进入现象初现。经济基本面对于权益市场的影响将降低,且2018-2020年,中国经济增长可能在6.5%的平台上稳定,全球经济也到了潜在产出的新平台,更多是经济结构带来的机会。展望2018年,金融市场应该如何选择,中国权益市场将会如何,新的金融监管政策对于2018年的权益市场有何重要影响,房地产行业还能继续配置吗,债券市场的投资机会几何?本文以金融监管的背景、目的和手段出发,贯彻十九大报告提出的化解不平衡不充分发展精神,阐述2018年金融市场的投资机会。

一、新时期经济新格局和家族财富资产配置

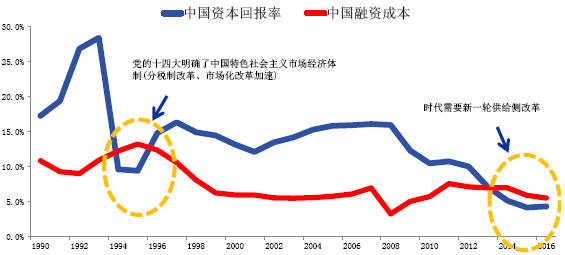

金融空转、资产泡沫就是所谓的灰犀牛。全球经济在2018年可能延续温和复苏的态势。美国经济正势头强劲地走向2018年,可能会更广泛地提高工资和通货膨胀,要求美联储明年加息三次。中国国内来看,金融空转、资金脱实向虚将会对中国金融稳定和经济稳定造成重要影响。无论是2015年的股灾、2016年初的熔断和近年来的房地产泡沫,都揭示了新时期防范金融风险的迫切和维护中国金融稳定的重要。按照我们的统计数据测算,2014年是中国资产价格和实体经济基本面开始脱节的元年:2014年之后,股市与实体经济基本面自2014年以后开始高度负相关;人民币汇率自2014年开始贬值压力加大,我们监测的热钱持续流出;单位GDP所需的货币信贷密度开始明显增加,货币政策有效性降低。这些不寻常现象的背后,就是实体经济投资回报率开始持续低于实际融资成本,经济可能逐渐陷入“庞氏增长”阶段。一系列的金融风险乱象,深层本质在于不断下行的实体经济资本回报率与居高不下的实际融资成本之间的矛盾,单位资本投入实体经济所产生的回报率甚至开始低于金融市场的无风险收益率。资金当然不愿意进入实体经济,宁可在金融体系空转。按照我们最新的测算,2016年底,中国实体经济投资回报率为4.2%,低于目前金融市场的无风险收益率。这一阶段的典型特征:(1)资金不愿意进入传统实体经济,主要因为实体经济投资回报率较低,甚至低于金融市场无风险收益率;(2)行业结构性分化,“旧经济”行业(煤炭、有色、钢铁、基建等)生产经营困难加大,金融风险加大;“新经济”行业泡沫化,估值过高;(3)资本市场主要受到流动性和风险偏好推动,而不是基本面,资金流动迅速,呈现泡沫化特征;(4)股市、房地产、债券市场等各个大类资产之间,呈现出明显的轮动效应,即资产配置之间存在着明显的负相关效应,资产是资金轮动推动,而不是经济基本面。因此,实体经济投资回报率低于融资成本,是金融风险频繁显现的根本原因,并在不同领域逐步显现。强调金融监管的背景是防范进一步资产泡沫,防止资金持续空转,防御潜在的金融风险。

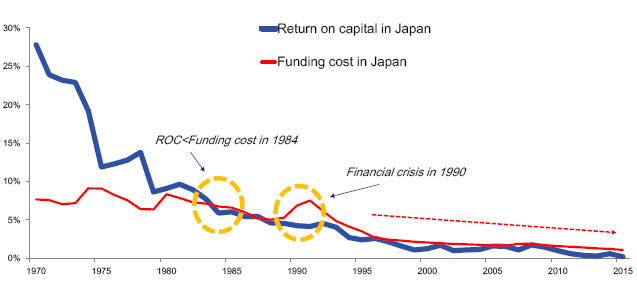

系统性纠正政策误区,抬升利率,降低杠杆,改革实体经济,实质性的化解灰犀牛风险。面对实体经济投资回报率持续低于无风险收益率的情景,政策制定者第一反应是压低实体经济融资成本,使得投资回报率高于融资成本。一方面,压低融资成本较之抬升实体经济投资回报率要容易一些;另一方面,一些债务沉重的企业需要活下去,降低融资成本成为他们的主要呼吁,政策制定者容易被左右。然而,日本的例子让政策制定者更加意识到降低融资成本的中长期弊端。按照日本央行研究学者的数据,日本在1984年开始出现实体经济投资回报率持续性的低于其融资成本,经过1985-1990年的资产泡沫之后,日本央行开始加大力度降低融资成本。然而,极低的融资成本并没有挽救实体经济回报率的低迷,也没有使得市场及时的出清,同时更没有给企业以足够的创新和提高全要素生产率的压力。因此,在实体经济投资回报率降低阶段不断调低融资成本的政策导向在中长期来看是误区。《中国人民银行、银监会、证监会、保监会、外汇局关于规范金融机构资产管理业务的指导意见》(征求意见稿)中的要点概括:第一,控制金融产品杠杆率;第二,适度打破刚性兑付;第三,对互联网金融进行整治;第四,对私募、公募的风控等要求更加严格规范,打击控股银行等金融机构。因此,未来一段时间,我们将会见到化解灰犀牛风险主要为两步:第一步在金融领域,抬升利率,降低杠杆;第二步主要是改革实体经济并行,地方融资平台、房地产、国有企业改革。2018年全年利率水平可能在4%左右或以上,金融杠杆率进一步降低,实体经济改革,比如在地方融资平台和国企改革等将超预期推进。

权益市场的估值中枢可能持平或略有降低。2018年加强金融监管实践的影响,对于权益市场而言,有利有弊。有弊的方面,主要是在于利率提升和杠杆控制对于权益市场估值中枢的影响。当利率水平接近或超过合意的利率水平(根据泰勒规则,按产出缺口和通胀预期测算的利率中枢水平),此时的利率提升将对权益市场的估值产生负面的影响。此时的合意利率水平,对应十年期国债收益率就是4%左右。因此,2018年进一步抬升利率水平,将对中国权益市场的估值水平产生负面的影响。有利的方面,主要是来自于资产配置的层面,抬升市场利率,降低金融杠杆,最直接受损的是房地产和债券市场。按照大类资产配置轮动的判断,资金将会从房地产和债券市场挤出,部分进去权益市场,新增资金有助于抬升权益市场的估值中枢。因此,我们的判断是2018年的金融监管对中国权益市场的整体影响可能偏中性或略微负面。股市的风格方面,小股票对于流动性和风险偏好的要求较高,因此2018年依旧不是小盘股的年份。中国权益市场依旧是结构性的市场,涨幅可能略低于2017年,但结构性的机会很多。

图1 中国实体经济投资回报率与融资成本

资料来源:中国人民银行,CEIC,作者估算。

图2 日本实体经济投资回报率与融资成本

资料来源:日本央行,CEIC,作者估算。

房地产行业在2014年之后,逐渐从供小于求,转变为供大于求,且投机性购房需求在金融监管加强的背景下逐渐下降。金融杠杆被压缩,使得居民购房的能力在下降。按照我们的统计数据:第一,目前新购房的居民中使用杠杆大约占到全部房款的10%-20%,且目前消费贷或其他居民融资渠道被严格监管;第二,一二线城市可供出售的房屋数量达到近2两年的新高,成交量是近一年的新低,成交价格普遍下跌了10%以上;第三,房产税、遗产税等税收长效机制广泛讨论,租房等具体政策措施更为清晰。因此,2018年金融市场的资产配置,我们并不推荐房地产。同时,三四线城市的货币化棚户区改造力度减弱,居民资产负债表中房地产占比过高(70%)等,也使得房地产的配置需求降低。债券市场,由于通胀预期的压力和金融监管的加强,使得2018年债券市场的投资性机会并不大。大宗商品市场,基本金属可能随着供给侧改革走向平稳和总需求的平稳下降,变得机会不大。油价可能会由于地缘政治等因素,有一定的涨幅机会。因此,2018年经济新格局阶段,各类资产中,我们依然相对的看好权益市场的投资机会。

二、权益市场的风格判断和结构性机会

小盘股依旧机会不大。2018年大小盘风格选择方面来看,小盘股压力仍然较大,需要精选和等待。小盘股估值溢价主要由三个方面因素影响:经济基本面、流动性松紧程度和市场风险偏好,这放个方面用量化的指标(分别为PMI,M2缺口,汇率贬值预期)来解释小盘股估值溢价,可以达到80%。经济基本面,即宏观经济增长情况,经济基本面越弱,小盘股越受欢迎。流动性松紧,即货币政策是否宽松,流动性越宽松,小盘股越受青睐。市场风险偏好,即投资者是否对目前的市场和未来的发展有信心,有信心才能“讲故事”,“讲故事”有人信才能维持高估值,风险偏好越高,小盘股越受追捧。我们看影响小盘股估值溢价的三个因素。前瞻的看,经济基本面在2018年将下降至6.5%附近,这一点是市场一致预期,我们认为出口和房地产投资未必有市场想象的那么差,特别是上半年。流动性而言,2018年货币政策中性偏紧,货币增速目标下调,强调防控金融风险,预计2018年流动性方面不能乐观。风险偏好方面,2018年是金融监管年,也是全面贯彻十九大精神的一年,资产价格风险偏好建议谨慎。因此,总结起来,从经济基本面、流动性、风险偏好三个角度来看,选择小盘股的风险较大。目前而言,小盘股不是不好,是时候未到。

权益市场的结构性机会,主要围绕不平衡和不充分。首先从不平衡说起,着眼于未来,政策将更加强调公平的发展,收入和财产的公平,基本公共服务的公平。穷人的收入增长是通胀,富人的资产增长是泡沫。有产者可能在未来进一步受到抑制,普通居民的生活可能得到进一步的保障。第二,不充分发展主要是科技立国、环保、农村发展。科技立国,主要是高端装备制造,5G和集成电路的弯道超车。环保主要是区域性的环境保护,已经环保的约束变硬,纳入地方政府官员考核。农村发展主要是农业基础设施、农村居民妥善进入城镇发展,发展特色农业和提高农业生产率等。因此,2018年股市的结构性机会,主要在体现大众消费升级(估值合理的食品饮料、医药、教育、娱乐、物流等)、制造业升级(5G、集成电路、新能源汽车、龙头的机械制造业等)、环保(水污染、土地污染和大气污染等)、军工(中东和东北亚地区局势紧张,更多装备列装军队)、大银行(金融监管利于大银行)、大保险(利率),证券(资金进入权益)等。