自2008年全球性经济危机以来,中国政府采取了一系列举措来应对经济下行的压力,使得中国成为全球为数不多在此轮经济周期中依然保持稳定增长的国家。与此同时,大量的地方政府债务以不同形式出现在地方政府的政策工具箱中,并由此带来诸多意想不到的后果,如地方政府债务风险管控问题,地方政府债务风险对经济发展的影响等。从国际比较来看,中国的居民部门杠杆率偏低,政府部门杠杆率适中,而非金融企业的杠杆率则过高,构成了中国债务结构的突出特点。2008年之前,我国非金融企业的杠杆率一直稳定在100%以内,全球金融危机后,其加杠杆趋势非常明显。其中,资产负债率从2007年的54%上升到2014年的60%,上升5个百分点;其次,非金融企业负债占GDP比重从2007年的195%上升到2014年的317%,上升122个百分点。如果剔除金融机构部门,中国实体部门的债务规模为138.33万亿元,其占GDP的比重,从2008年的157%上升到2014年的217.3%,6年上升60.3个百分点。其中,非金融企业截至到2014年末的债务余额为94.93万亿元,非金融企业杠杆率由2008年的98%提升到2014年的149.1%,猛增51%以上,隐含的风险较大。割裂地分析不同部门的债务风险和杠杆率问题是不恰当的,虽然政府债务的规模和杠杆率相对其他部门较低,但是并不代表政府债务风险对其他部门的影响较小。相比较其他部门,政府部门的债务风险传染性可能更大。在中国所有的政府债务规模中,地方政府债务相对于中央政府债,无论是从总量和规模,还是从增长趋势和结构上看,风险是相对较大的。因此,关注中国地方政府债务的形成机制以及效应机理,显得尤为重要。罗党论教授和范剑勇教授的两篇文章——《地方官员变更与地方债发行》、《地方债务、土地市场与地区工业增长》从官员更替和土地市场的角度进行了研究。

中国地方政府债务膨胀的政治经济学:官员更替视角

总体上看,这篇文章考察了地方官员变更对城投债发行概率和发行规模的影响,以及与发债风险和发债成本的关系。通过对2004-2012年我国省级、地级市发债数据的实证分析,本文发现由官员更替引发的不确定性会显著降低城市的发债概率,并减少发债规模。在此基础上,文章进一步研究了官员变更与发债成本的影响。研究发现书记或市长更替会提高城投债的发债风险,增加发债成本。且当变更引发的不确定性程度更高时,对发债成本的影响更加显著。而当城市面临更高的偿债压力时,官员更替对发债成本的影响更加显著。本文的研究丰富了对地方债的理解。

具体说来,这篇文章的创新之处在于:首次研究了政策不确定性对我国政府发债行为的影响;第二,与大部分文献采用的国家选举”代理变量相比,该文采用地方官员变更事件作为政策不确定性的代理变量能够更加准确地反映政策不确定性对市场的影响。第三,由于国家选举发生频率相对较低,数据的“稀缺性"导致实证检验很难产生统计意义。由于中国地方官员变更事件更加频繁,这篇文章能够获取充足的官员变更样本,这使我们对单一国家进行检验成为可能。

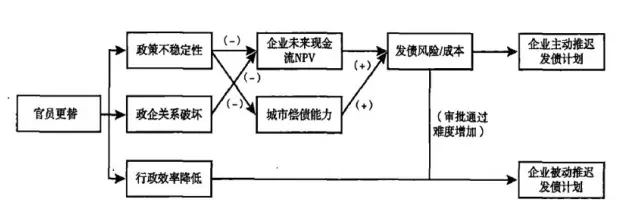

官员更替如何影响地方债发行:由于举债可以带来更多公共工程但不会增加纳税人即期的纳税负担,政治家、企业家和民众都喜欢政府以发债的形式进行融资。对于政府而言,通过发债融资在短期内不会给政府带来太大的还债压力,因此在有限任期下地方政府也青睐于通过发债进行融资。但在我们的统计中,并非全部城市都有通过融资平台发行债券的记录,这一方面与当地的融资模式和财力有关,另一方面也受城市本身的发债能力的制约。其中,政府的综合财力、偿债能力便是审批者衡量融资平台公司是否具备发债资格的重要因素从城投债的发债情况来看,债券的平均期限为5.17年,说明大部分城投债的偿还期都会跨越两届地方政府,进而易导致“寅吃卯粮”的超前融资与超额负债。由于偿债的期限较长,期限内的城市经济增长和财政收人增长的不确定性以及新一届政府的还债责任的潜在变化均增加了城投债的偿还风险。从审批者的角度而言,由于新任官员通常带来了未来经济政策和财政政策的不连续性以及不稳定性(王贤彬等,2009),这种政策不确定性会增加城市的违约风险。此外,官员变更带来政企关系的潜在变化,进而增加了公司未来继续享受优惠政策和获得政府采购合同等的不确定性,从而影响审批者对发债公司的估值水平。因此从审批者的角度而言,官员变更年度政府和企业债务违约风险的提高增加了发债难度,导致融资平台公司“被动”推迟债券发行活动。

从企业业的角度而言,由于在官员变更年度开展投融资活动的成本过高,企业推迟”投资的价值显著提高,此吋理性的投资者会选择“观望”的投资决策。从政府官员的角度而言,换届期间政府工作处于“低效期”甚至“断档期”:—方面是由于官员在换届期间忙于搜索新上任官员的信息或者安排新一届政府工作计划,另一方面是任满的干部由于卸任而故意将事情耽搁,降低自己承担失误的风险。政府工作的“低效期”导致城市投资项目效率低下甚至搁置,降低了城市发债的积极性。对城市本身来说,相对于征税而言,通过发债进行融资可以有效解决城市资金短缺问题、推动城市建设,同时也不会对企业、民众带来即期的税收负担。但是,如果忽视发债成本而盲目发债,过高的偿债压力必然会对城市和地方政府带来巨大的成本与风险。对于投资者而言,影响资产定价的因素除了期限结构、发行人违约风险、信用评价、市场风险等之外,官员变更也是投资者考虑的因素。

研究结论:由官员更替引发的政策不确定性会显著降低城市的发债概率,并减少发债规模。政策不确定性对发债行为产生影响的原因主要有二个方面,一是官员更替带来政策不稳定性进而提高债券偿还期内的经济和政策,波动,降低审批者对发行主体的偿债能力的预期;二是官员更替时期为政府作和企业投融资的“断档期”,项目的搁置、推延甚至取消降低了发债需求。我们通过分组检验证明了上述两种机制的存在。在此基础上,我们进一步研究了政策不确定性对发债成本的影响。研究发现,书记或市长更替引起的政策不确定性会提高城投债的发债风险从而增加发债成本。且书记和市长同时变更、异地就职变更或城市过去五年变更频率较高时,政策不确定性程度越高。政策不确定性通过提高债券的违约风险以及政企关系的潜在变化降低了投资者对城投债券的信心,从而提高了风险溢价。此外,当城市面临更高的偿债压力时,外界对于新上任官员推行新政策的预期更高,由官员更替引发的政策不确定性对发债成本的影响更加显著。

中国地方政府债务的经济增长效应:土地市场与工业增长的视角

范剑勇和莫家伟两位作者的这篇文章构建工业投资者地方政府模型,从债务的双重引资作用角度分析地方政府举债冲动难以遏制的原因。理论模型与实证分析论证了以下机制:债务作为地方政府动用资金能力的体现,不仅表现为以直接投资的形式增加而且通过基础设施建设和压低工业用地价格双重渠道吸引工业投资,对当地工业增长起到杠杆作用。同时,对于不同经济发展条件与稟赋的地区来说,以债务推动工业增长的发展模式面临两类风险:稟赋较差的地区在引资竞争中处于劣势,未来土地出让收入可能不足以偿还债务;禀赋较好的地区在引资竞争中将土地资源过度配置到工业部门,导致商住用地资源紧缺、房价快速上涨。需要指出的是,传统债务效应的研究拘泥于政府负债与经济增长之间简单的经验关系,试图揭示地方政府债务影响地区经济增长(特别是工业增长)的机制,中间联系桥梁是土地市场,参照关于房地产开发商的定价模型,将工业用地出让价格作为地方政府的决策变量引入模型,直观揭示工业地价与招商引资的关系。核心思想是在基础设施外部性的基础上构建以地价为核心的工业引资竞争模型,揭示中国特色的地方债务双重引资效应指出地方政府难以遏制的举债冲动的诱因是地方债务拉动地区工业增长的杠杆作用。建立“工业投资者地方政府”静态局部均衡框架,从双方行为决策看地方债务如何通过工业用地市场和基础设施建设吸引外部投资,最终对工业增长起到杠杆作用。、

进一步引申讨论:基于理论模型和给定城市间存在禀赋差异,地方政府通过债务的双重引资作用撬动工业增长的发展模式不管在禀赋较好的发达城市或是禀赋较差的欠发达城市,都是不可持续的。禀赋较差的城市以债务推动工业增长的效果微弱,土地价值未能快速上升存在严重的偿债风险;禀赋较好的城市土地过度配置到工业部门,导致商住用地严重短缺引发房价的快速上涨。同时还应注意到,债务推动工业增长的发展模式引发地方政府对银行信贷的强烈需求,客观上助推了广义货币量的快速增长和潜在的通货膨胀风险。

这两篇文章的共同点:1.均为有关地方政府债务系列研究中有关债务链条中因果关系的研究,立足中国特有的制度背景,类似的制度背景可以进一步拓展形成更多的文章;2.实证方面,选择的数据均为地级市层面数据,尤其债务数据有一部分来自于城投债数据,如果地方政府债务数据公开进度依然缓慢,今后有关地方政府债务分类和规模测算的研究应该是一个重要的方向,当然数据只是服务于研究的需要,基于某省的分县数据也可以进行尝试;3.两篇文献为后续研究进一步进行拓展性研究奠定了基础。包括财政体制、金融风险、杠杆率、投资下滑等热点问题均可与之结合起来进行研究。

文献:

1.罗党论、佘国满:《地方官员变更与地方债发行》,《经济研究》2015年第6期;

2.罗党论、廖俊平、王珏:《地方官员变更与企业风险》,《经济研究》2016年第5期;

3.范剑勇、莫家伟:《地方债务、土地市场与地区工业增长》,《经济研究》2014年第1期。

(编辑:金颖琦)