时间:2016年3月31日

地点:中信证券北京分公司

嘉宾主讲:罗念慈(Chi Lo) 法巴投资大中华区首席经济学家

以下为演讲内容:

为什么我们要投资海外?

要明白背后宏观的一些事实。你不能直接说我要投海外,那么人家就会问你,为什么你一定要投资海外?你在中国没有投资吗?所以如果明白了解了一些海外市场的宏观政策和走势,会给我们一个比较清晰的思路去考虑去决定是不是一定要投资海外。

根据国际的情况,我们对投资海外的期望是怎么样?

是不是太乐观?是不是不切实际?这些也是了解市场背后宏观经济走势是有关的,开始我就是想,从中国开始,因为过去很多年,投资者都没有太大的兴趣投资海外,因为你看中国投资的机会在过去一些年,投资本地的回报很好,人民币也是每一年的上升,所以根本没有很大的理由去投资海外,而过去几年情况就不同了,

如果你是预期人民币在近一两年还有下跌的趋势,如果你投资海外的话,是有利的。为什么?

你今天投资海外买了海外资产,明年你换回人民币,如果人民币真的跌了,你就有外汇上的收益。

过去很多年客户没有太多思维去投资海外,会比较注意投资本地的一些回报,没有太多理由去投资海外。目前最大的问题是人民币不再保持稳定,如果你认为人民币将有一些下行的趋势,那么这个时间投资海外是有意义的。

我们的看法是今年对明年人民币和美元都会有一些下行的趋势,但也不会大幅下跌,我们看大概今年到明年的跌幅大概是3%到5%。就比如今年你投资海外给你的一个回报是4%的话,如果人民币的跌幅是3%,那么你最终的回报就可能是4%+3%是7%。概念是这样。而如果人民币上涨,情况就可能相反,所以你投资海外一定要考虑海外的汇率风险。如果你将汇率风险放到投资总回报里面去考虑的话,情况就会比较复杂一点。当然你真正进入到市场的时候,还是会有一些解决的方法去锁定你的外汇风险,让其影响减到最低。

目前来看,中短期人民币还是有一些下行压力的,在现在人民币下行压力下,投资海外就会有一定的优势。

从投资海外的角度,当然外汇风险是一个很重要的因素我们要考虑,而我们的很多投资策略可以做一些动作去减小汇率风险。一些产品会做一些对冲的动作,确保产品的回报达到某一水平,这个是可以做的。所以不需要因为投资海外会有汇率风险而停止这个想法。

投资海外是一个大的趋势,国内的投资者现在投资海外是一个新的想法,是始终要做的,就是风险的分散,理由是“不要把所有鸡蛋放在一个篮子里”,这个篮子掉了你的鸡蛋就都烂了,但是如果你投资海外你所有的鸡蛋风险自然被分散,掉了一两个篮子你还有其他的篮子得到保障。这也是投资海外最基本的一个理念。

那么海外市场是怎么样一个情况?

今年是一个比较动荡的开端,有很多宏观的数据显示,很多市场的给出了一下较为混沌的信息,一些大宗商品的价格下跌,反映全球经济增长的动力较为薄弱,投资者对于整体经济前景会有一定担忧,比如美国、欧洲、日本这三大经济体,包括中国,全世界四个最大的经济体,全世界对经济增长的发展会有不明朗。市场担忧美国或者欧洲是否会在进入衰退?如果是真的话,对于全球股票市场以及风险相关的市场会有负面影响。此外,政策也不明朗,是老外看中国看不懂,他们不知道汇率政策,不知道人民币会不会大幅贬值,如果是真的话他们会担心人民币的贬值会不会影响其他市场的表现。

然后美国的货币政策也开始有一些变化,去年美联储开始宣布退出量化,然后陆续加息,但是当去年年底美国加息后,因为数据表现的不理想,美国加息的预期一直在降低,甚至有观点认为美国不会再加息,所以很多动荡的因素在影响海外市场。

所以我们投资海外,不是那么明朗的,我们的预期要做很多准备,要了解海外的市场究竟是什么样子。复杂的情况不是限制于海外我们得到的信息,还有中国的因素。外国对中国看不懂,一旦对中国发展产生怀疑,对中国政策产生怀疑,预期如果中国经济不再稳定的话,中国汇率若是大幅度下滑,那么负面影响会影响海外,如果海外资本始终漠不清楚中国经济的走向,就会导致外面投资者的做空中国,抛和中国有关的资产。所以这就解释了为什么今年年初以来我们中国央行,或者是北京一些措施和政策的关系下,人民币对美元的波动很小,但是世界经济的动荡又较大,就是因为外面看不懂中国。所以中国整体的经济发展也因海外市场的变化增加了复杂的状况。

所以我们来探讨海外市场动荡的原因。过去5年6年7年,基本上是美国次贷危机爆发之后,全球经济进入了一个三低的状态,海外市场国际市场是什么状态?低增长、低通胀、低回报。比如你买一个美国10年的国库债,最安全的一个债券,10年现在给你的回报是多少?1%或者2%。如果你买一个日本的国债,都是安全的,但回报率是负的。所以如果你预期投资海外,希望过高的收益,10%或者多少,最好去忘记它,因为没有可能。所以我们要了解这个三低的状况,从国际市场的三低的比较闷的状况里面去寻找一些投资的策略,去增加我们的回报,或者去减低风险,分散风险,这个才是投资海外的正确的出发点。

如果要解释为什么会有现在这个三低的状态,那个会要追溯到次贷风暴之前,风暴爆之前,美国这些资本家将这些有问题的债务,包装,再包装,成为没有人认为是有问题的资产再卖出去,卖了之后其他一些资本家再将这些资产再包装,再卖出去。如果经济发展,金融机构没事,就没事,结果是有事,爆发后造成这些有问题的负债变成了违约。一些人的负债变成了零,而某人的负债变成了另外一些人的资产,负债变成零了你的资产也就变成零,有一个连锁的效应。所以说次贷风暴是一个破坏财富的一个经济灾难。也是破坏经济增长的灾难。在这之前只有日本经历过类似的危机。所以每一个经济体如果掉入资产负债的那个里面,需要很长一个时间。

日本就是一个例子,今年是日本第26年的调整,日本的经济还是,在过去25年里,评价日本国的经济增长是小于1%,日本是陷入这个状况的第一个国家,次贷风暴也将美国和欧洲拖入了这样一个状况。但我们认为美国和欧洲的情况不会像日本那么糟糕,花26年也无法将自己拔出泥潭。因为美国和欧洲的金融体系要比日本灵活和透明。但重点是,次贷风暴之后,整个世界给发达国家、美国和欧洲拉近了一个调整期。这个调整期我的判断是至少10年以上。所以在这个情况下,你的投资环境,就是三低,即低增长、低通胀、低回报率。只是我们要面对今年明年的这种状况。所以当你投资海外,就不要想过高的回报率,如果我有一个产品可以给你那样的预期回报,这种产品是有,但是,你承担的风险一定很高,因为你亏钱的概率可能是80%。如果你能承受这样高的风险,那么你可以选择这样的产品。

中国经济对你的海外投资影响有多大?

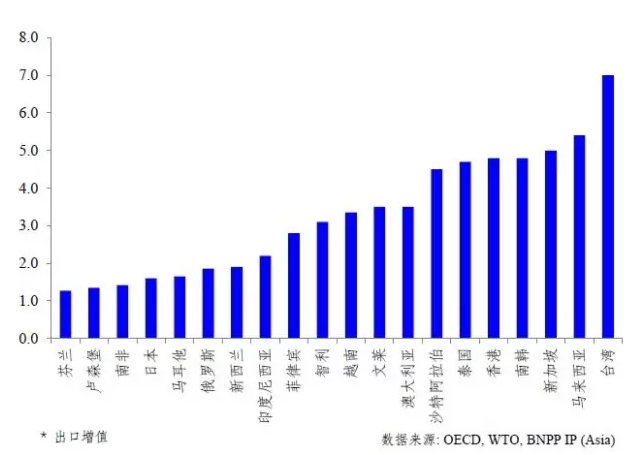

要看出口状况,无论是欧洲出口到中国,美国出口到中国,如果出口量大的话。实际上因为有很多国家出口到中国的产品,都是经过中国加工然后再出口到第三个国家,这个类型的出口,如果中国的经济增长放慢,对这些出口产品到中国的国家影响并不大,因为这些出口产品都是经过中国后出口到第三国市场,第三国市场没事的话他们就没事。这中间可以有事。所以我们应该搞清楚的是,外国出口到中国的东西是否迎合中国内需。所以我花了一些时间,用了一些新的办法去估计,20个国家出口到中国迎合中国内需的最大的一个出口国,这些国家如果中国增长放慢,他们就会受到很大影响,所以你看,这些基本上是亚洲国家和一些商品出口国家。

前二十名迎合中国内需的出口国家与地区如下:

他们卖到中国的商品是迎合中国内需的,所以说中国如果有事的话,对他们的影响是最大的。从投资角度,这就有一个意义——

对于中国人来说,如果你在全球做资产配置,就需要尽可能避免将资产配置到这些受中国出口影响最大的国家。然后你看图中,是找不到英国,找不到美国,找不到欧洲的,为什么?因为这些国家出口到中国的货品不是主要迎合中国内需的,这里有数据显示:

所以如果投资海外,这些国家的资产价格不会因为中国经济增长的放缓影响他们本地的经济增长,从而影响当地的资产价格。

另外一个投资类别:商品

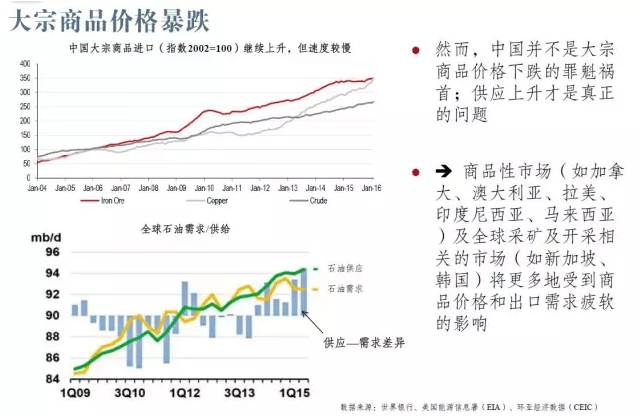

有关商品,其实我不太懂,但是我从宏观看了一些看法可以分享,外面一个看法是,商品价格在过去三年大幅下滑,最终的原因是中国。因为他们说中国经济不行,所以中国需求下降,所以就没了中国这个大的商品需求力量,这个导致商品价格有较大跌幅。但是,这个看数据的话,是错了一半的,因为看图可以发现,中国进口商品过去三年并没有收缩,只是进口增长率相对之前是放慢了,同时间如果你看全球商品供应,比如石油,过去三年来,石油商品供应大大增加,很明显过去三年需求要小于供应的,供过于求,在这种情况下,就解释了为什么大宗商品价格掉了那么多,这不仅仅是中国的问题,而是全球需求的增加量降低的原因。供过于求的情况下,价格下跌是市场规律。

从投资方面,也是有预示的,除非你有理由看好商品价格会复苏,否则我认为在资产配置方面,商品不应该看得太重。因为下行压力是有的,背后宏观需求并不抢眼。所以市场跟商品有关的,我们在配置方面要看得比较小心一点。而这些与商品有关的如开采业市场所在地比如新加坡、马来西亚等等,也会受到商品价格疲弱的影响。

在中短期内世界为什么将主体经济增长看得那么差,那么悲观?

有很多很多因素,其中大部分因素都是负面,但是这个不代表所有因素都是负面,有些是正面的。整体的经营状况收紧,这也是为什么投资者面对美国的增长会有怀疑,是否还会继续复苏?看过去一年多欧洲的走势,也是类似。而日本最大的问题是市场在问安倍经济学会不会把日本经济拖出泥沼。市场情绪都是比较悲观的看法。而我们是比较乐观的,市场是不是忽略了背后的一些经济增长指标,去给我们启示,也许并没有那么悲观。

那么怎样化危为机呢?看线可以发现,美国消费动能仍然平稳增长,美国内需始终比较强劲,比中国要高很多。再看欧洲采购经理指数及经济增长的线,我们看到欧洲的PMI其实没有下滑,是平稳增长,没有证据去显示欧洲经济会掉很多,所以从这个角度去看,好坏没有特别明显,但是目前市场情绪偏好规避风险,看空比较严重,而我们从比较平衡的角度去看,我们看到全球的风险比市场预期的要好一点,所以形成了从投资策略里面,我们认为,某一些资产类别的价格是被市场低估的,所以目前有一些类型的资产是有一些机会的。

宏观上看,如果经济衰退概率不高,同时经济增长也不猛烈的话,你就不会通胀,通胀不回来就不会加息,就如美国,现在市场有些人在预期美国不会在加息的可能,还有一些人预期美国今年的加息从4次降到1次,在这种情况下,政策对市场价格的破坏,由加息这个动作里面概率很低,海外整体市场增长的背景是不错,投资者关键在于自己的心态。我们投资出去,我们投资的预期是什么。

黄金对市场的影响

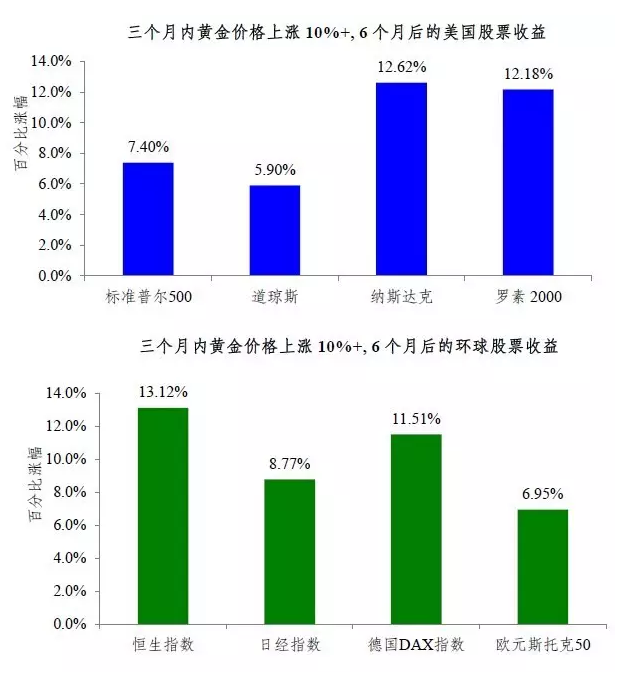

黄金,最近有一个研究出来,(42分)这是最近我才关注到的一个研究。从1990年到现在,20多年的时间,这些研究显示,如果在一个区间里面,比如三个月时间,黄金价格累计增长超过10%,那么在之后的6个月里股市随黄金上涨的可能性也比较大,可能是对股市的利多,这个情况不仅只限于美国。如果你对黄金的预期还是看多的话,如果这个情况又再出现的话,这也代表股市的牛市还没有结束。

当然这是一个比较短线的看法。所以说股票市场不像一些投资的行家预计的那样会进入熊市,这个没有证据。

看上图,有人问,中国在哪里?这个研究不是针对中国的,所以不清楚黄金对中国股市的影响会怎么样。实际上中国A股市场与其他资产类别的相关性,不是很紧密的。所以不要用这个看法套到中国A股市场中。

所以如果你要投资海外,在这个宏观背景下应该怎样去投?

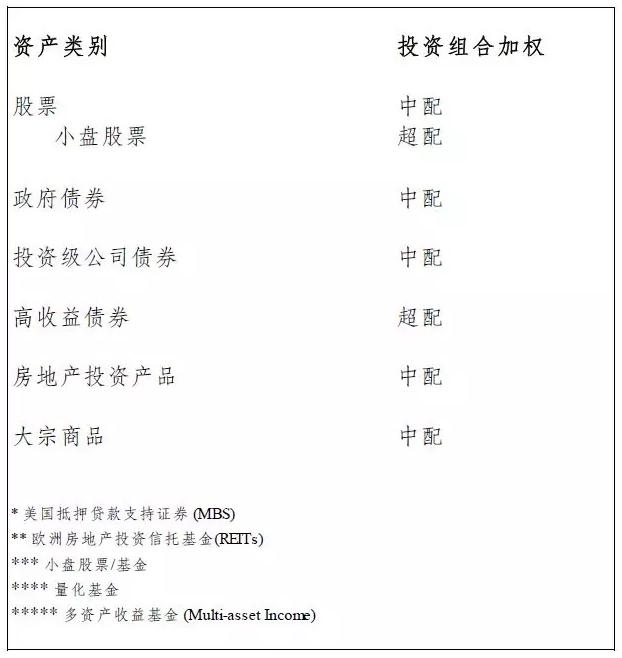

(资产配置示例 2016年3月)

所以我们问你,你投资海外,你的预期是什么?你是不是打算找一个回报,比你在国内投资要高的?国内投资你可能现在可能达到10%、5%,看你具体是买的理财产品给你怎样的回报了。但是你跑到海外去,却发现海外是很难,必须要看你风险的承受度在哪里?

所以我们投资海外,我们理念的概念不应该纠结于投资的回报率,比如美国给我多少,跟我在中国能投资回报多少去比较,欧洲给我多少,日本给我多少去比较,这是不正确的。一个比较正确的做法是要考虑你所投资的每一个市场里面的风险,风险之后,你的净回报是多少?要考虑回报和风险指标的比例,这个比例是不是正数,看哪个市场给你的回报率是高的,这个就是你可以考虑的市场。所以我们投资海外要用这样的心态去投,做详细研究之后,有理性地去决定投资海外。

宏观方面,回到我们大前提,可控的经济衰退风险,如果衰退风险可控。这里说的高收益债券就是企业债,不是垃圾债。海外的企业债在宏观的前提下,我觉得价值是被低估的,所以市场上看,经济风险比我们看的要高。这也是我们投资团队选择投资领域的一个基本看法。同样的,小盘股也是一个机会。很多好的企业债和公司被做空,另外一些由于宏观经济是一片混沌,如果你要找一两个板块一两个产品的话,我觉得风险仍然不少,在这个情况下,那么多混沌的信息,有什么投资策略可以考虑呢?其中一些是多资产收益的一些产品,基金类型的,你要做的功课很多,基金类型的一些资产的收益产品背后已经有一个团队去帮你选择了,所以你买一个基金基本上是买一个基金的团队去帮你配置。

可以看到基本上,我们看到的证券,和地产有关的,超配的是小盘股和企业债,因为我们判断的宏观经济的看法与市场不同,在这里面,就算商品我们也没有建议低配,你看市场很出名的分析师,他们预测商品价格的走势,大部分时间,十次里面有九次是错误的,因为商品背后它的宏观微观、政策、地缘关系等等各方面影响因素很多,所以商品是很难看准走势的。表示商品背后影响商品走势的那么多因素很难一次搞得很明白,那么商品的中配,它的意义就是一个保险,它背后对冲的可能是通胀的风险,可能是战争的风险,可能是恐怖袭击的风险,可能是石油供应大大减少的风险,等等,不知道,所以我们有这样的一个建议。

有人会问,你们中配低配高配,是怎么去定? 这没有一个数额去定,要取决于你的投资组合中你自己定的一个长期的配置的加权的数字。比如股票,我现在配到了5%,如果最高可以配的额度是15%,那么超配的话就比如是配12%,根据你自己组合里的一个变化来变化。

(编辑:谢凤)