一、汇率制度:固定还是浮动

布雷顿森林体系时代,固定汇率制度是法定安排,各国有义务通过外汇市场干预维持汇率稳定,浮动汇率是非法的。1976年“牙买加协定”和“国际货币基金组织章程第二修订案”正式终结了布雷顿森林体系,浮动汇率的合法性得以确认。但什么是最优汇率制度选择仍是经济全球化的未解之谜。

弹性汇率制度安排正成为大势所趋。美日欧等主要储备发行体较早就实行了浮动汇率安排[2]。1997年亚洲金融危机之前,大部分新兴经济体出于“浮动恐惧”维持名义或实际的盯住汇率制度。在经历了多次货币金融危机后,新兴经济体越来越多地选择浮动汇率制,以应对三元悖论,追求货币政策独立性和资本自由流动。

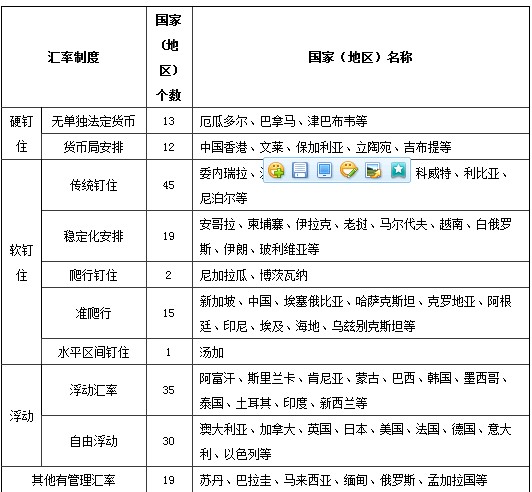

国际货币基金组织(IMF)在2013年对成员国汇率制度的分类

资料来源:IMF(2013), Annual Report on Exchange Arrangements and Exchange Restrictions 2013, Oct. 2013.

管理汇率波动仍有一定市场。欧洲经济与货币联盟建设,以欧元取代主权货币,欧盟内部实行永久的固定汇率安排就是一种大胆的尝试。作为汇率制度的“边角解”之一,联系或者盯住汇率安排(又称货币发行局制度),也对小型开放经济体具有相当的吸引力。而中国的实践表明,一半管理一半浮动的中间解也有可能存活。

浮动汇率也不能包治百病。汇率超调是浮动汇率制的一大痼疾。1980年代上半期,高利率背景下的美元泡沫,就是1985年广场协议协调西方汇率政策的主要诱因。同时,浮动汇率缺乏制度化的汇率协调机制,还易引发竞争性贬值。本轮国际金融危机发生后,主要发达经济体纷纷实施量化宽松的货币政策,就引起了对货币战争的广泛质疑。日本、瑞士为阻止本币对外过快升值,要么采取了直接的市场干预,要么最后也接过了量化宽松的大旗。此外,在全球金融联系日益紧密的今天,由于本外币之间高度的可替代性,即使汇率完全浮动也难以隔绝国外货币政策对本国的溢出影响。而且,不同于黄金本位,美元信用本位本身具有货币双重扩张效应,易导致全球货币超发。

国际间汇率政策协调前途渺茫。“美国买我商品,我买美国国债”的国际经济循环(又称布雷顿森林体系II)纵容了美国的过度消费,2008年国际金融危机爆发证明了这种模式的不可持续性。欧洲主权债务危机暴露了最优货币区理论的现实缺陷,区域货币一体化的试验面临严峻挑战。具有本币不可兑换、国内金融市场欠发达等“原罪”的新兴市场和发展中国家,作为国际金融市场价格的接受者,饱受汇率大起大落的冲击之苦。发达经济体居于国际货币体系的主导地位,基于对内政策优先的考虑,对于建立全球范围内的有管理浮动汇率安排缺乏动力甚至置若罔闻。

二、美元本位:坚守还是放弃

布雷顿森林体系下,美元通过“双挂钩”机制成为国际货币秩序的核心货币。布雷顿森林体系解体后,美国综合国力虽然较战后初期显著下降,但由于市场选择和路径依赖,美元仍是现代国际货币体系的支柱,也是当前国际货币体系的最大争议点。

现行国际货币体系的非公平性在危机中暴露无遗。“我的美元,你的问题”。通货膨胀和美元贬值成为美国运用美元特权减少美国债务负担,向外转嫁危机的重要手段。当然,这不只是美国的特权,2008年国际金融危机以来,主要发达经济体QE政策无论是推出还是退出均产生巨大的溢出效应,新兴市场被反复“剪羊毛”。

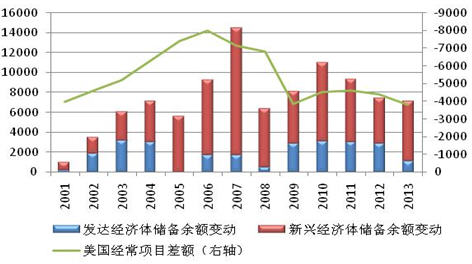

特里芬难题依然是储备货币发行体面临的困境。布雷顿森林体系解体后,黄金非货币化,美国摆脱了为世界提供美元流动性与维持美元黄金可兑换性之间的两难处境,获得了更大政策空间。然而,近年来随着全球金融一体化的深入发展,新兴市场和发展中国家纷纷采取大幅积累外汇储备的方式,增加应对资本流动冲击的砝码。硬币的另一面则是,美国通过贸易逆差的不断膨胀输出美元,与此同时其对外负债不断增加。而美国对外负债的持续扩张也使其形成了过度消费、过度借贷的经济发展模式,埋下了美国次贷危机、全球金融海啸的伏笔,差点动摇了现行美元本位的根基。

全球外汇储备增长态势与美国经常项目收支失衡状况(亿美元)

数据来源:IMF外汇储备货币构成数据库(COFER),美国经济分析局(BEA)。

储备货币体系改革仍无可替代方案。本轮危机充分表明,对单一主权货币依赖过大,易造成国际金融体系的脆弱性。然而,金本位已退出历史舞台,而引入超主权货币的倡议还响应寥寥。无论是做实特别提款权还是新设纸黄金,都是基于信用本位。尽管这种与主权国家脱钩的安排有利于解决特里芬难题,但其市场信誉不一定好于一个主权国家的信用,而且涉及货币主权甚至财政主权的让渡的操作困难。同时,任何新兴储备货币都要与现存主权储备货币竞争。目前来看,新兴市场货币要在全球储备体系中发挥作用还有很长的路要走,大部分新兴经济体都有不同程度的资本账户管制,同时大都缺乏深化的、具有高度流动性的金融市场,投资渠道和投资工具相对匮乏。

三、资本流动:开放还是管制

从布雷顿森林体系到后布雷顿森林体系,资本项目可兑换从不是明确要求的目标。《国际货币基金组织协定》第八条款明确了经常项目可兑换,但对于资本项目可兑换没有管辖权。多年来,随着全球经济金融一体化的发展,关于国际资本流动是否应该管制,曾经不是问题,现在越来越成为值得研究的问题。

资本账户开放一度成为世界潮流。1980年代起,随着贸易部门开放的深入发展和经常项目汇兑限制的逐步解除,资本账户开放有所加快。欧盟在1988年实施的《资本市场自由化法令》中,规定各成员国必须于1992年底前取消所有资本限制。经合组织也要求其成员国允许资本自由流动。为了便利国际投融资、缓解货币升贬值压力,许多发展中国家也加速推进资本账户开放。到1990年代中期,阿根廷、秘鲁、印度尼西亚等十多个国家完成了资本账户开放,巴西、智利、印度、韩国等很多国家不同程度上减少了资本管制。同时,国际货币基金组织在推动大多数国家完成经常项目可兑换后,开始考虑把资本账户开放列入其管辖范畴。

金融危机频发使得资本账户开放又被重新审视。1998年亚洲金融危机后,关于发展中国家资本账户开放的潜在风险越来越受到关注,很多人认为危机的发生与相关国家跨境资本大进大出有关。在1997年世界银行和国际货币基金组织年会上,国际货币基金组织提出了将资本账户自由化列入章程的设想时,反对意见明显增多。特别是2008年国际金融危机在发达国家爆发后,美国于2010年出台了《多弗法案》,欧盟也提出开征金融交易税的设想并准备付诸实施。随着主要发达经济体量化宽松货币政策的实施,新兴经济体受到了国际资本流动的较大冲击,纷纷采取包括资本管制在内的相关措施,托宾税成为很多国家的常规选择。2011年4月5日,国际货币基金组织发布报告,提出为应对大规模资本流入的挑战,有关国家应根据各自国情,采取不同应对措施,包括结构改革、税收以及资本管制。这被认为是国际货币基金组织有史以来首次做出允许各国使用资本管制的决定。

四、全球治理:改良还是再造

2008年国际金融危机爆发以来,主要发达经济体相继推出量化宽松货币政策,加剧了现行以美元为主的国际货币体系的矛盾和问题。一时之间,通过全球治理推进国际货币体系改革的呼声渐高、共识增多,但其中仍存在着很多根本性的难题。

缺乏方向感。国际货币体系是指对货币的可兑换性、国际收支的调节、国际储备货币的构成等问题共同做出的安排所确定的规则、采取的措施及相应的组织机构形式的总称。如前所述,尽管大家对现行相关安排均不满意,但无论是汇率制度选择、国际储备货币构成还是资本账户开放等重大问题,均拿不出各方可接受的替代方案。因为每种选择均各有利弊,各方诉求不同、立场难以统一。

缺乏领导者。货币主导权的争夺是大国权力平衡的角逐。当前没有一个经济主体有能力提供这样一种国际公共产品。美国虽然仍是世界上的超级强国,但与战后初期相比已明显下滑,没有实力再建一个布雷顿森林体系,而且作为最大既得利益者也没有动力改革现有国际货币体系。欧盟、日本等没有与美国媲美的综合国力,并且各自内部问题重重,新兴经济体更不具备改革主导者的实力。

缺乏凝聚力。一方面,国家间政策协调越来越难。对于大国而言,对内平衡优先于对外平衡,经济政策取向永远是以国内为主,大国不太会关心其政策对他国的影响,也不愿承担过多的国际义务。2008年国际金融危机爆发初期,面对空前严峻的形势,世界主要国家还可以共同应对。但随着危机的演变,各国经济增长分化,处境不尽相同,再难以凝聚危机时同舟共济的共识。另一方面,全球范围的监督约束也越来越难。国际货币基金组织等国际组织一直为发达国家主导,对外监督时饱受诟病,面对发达经济体危机时又束手无策。二十国集团虽然囊括了主要新兴经济体,但协调各国立场更为困难,并且没有执行机构。

五、结论

现行国际货币体系在汇率制度、国际储备货币、资本账户开放等关键问题上均面临两难甚至多难的选择,任何选择都并非完美无缺。在可预见的未来,必将是一个多种选择并存的、竞争性的国际货币体系安排。

当今全球治理改革缺乏领导者,没有一个经济体或者国际组织可以单独为世界提供一个为各方接受的国际货币体系安排。可预见的前景是,在大国通常追求对内平衡优先的背景下,只有当内外平衡目标一致时,才可能有国际政策协调与合作的基础。我们不能仅从道德角度,探讨不切实际的国际协作方式和路径。

(作者:国家外汇管理局国际收支司 管涛 赵玉超 高铮)

注:

[1]本文仅代表个人看法,不代表作者所在机构和单位的意见。

[2]欧元区内部是基于超主权货币的、不可撤销的固定汇率安排,但欧元对其他货币则是自由浮动。欧元正式引入之前,欧洲经济与货币联盟成员货币之间是联合浮动,但对联盟成员以外货币仍是自由浮动。

参考文献:

1.IMF, Annual Report on Exchange Arrangements and Exchange Restrictions 2013, Oct. 2013.

2.IMF, Articles of Agreement of the International Monetary Fund, July 22, 1944.

3.IMF, Develops Framework to Manage Capital Inflows, April 5, 2011.

4IMF, Managing Capital Inflows: What Tools to Use?, Staff Discussion Note SDN/11/06, April 5, 2011.

5.周小川,《关于改革国际货币体系的思考》,《中国金融》,2009年第7期。

6.李若谷著,《国际货币体系改革与人民币国际化》,中国金融出版社,2009年。

7.管涛,《国际金融危机与储备货币多元化》,《国际经济评论》,2009年第5-6月刊。

8.罗伯特•斯基德尔斯基、维杰•乔希著,温爱莲译,《凯恩斯、全球失衡与当今国际货币体系改革》,《理论前沿》,2011年2期。